Потенциал успеха, обусловленный...

2.1.1. Синергические эффекты, возникающие в рамках существующих хозяйственных структур

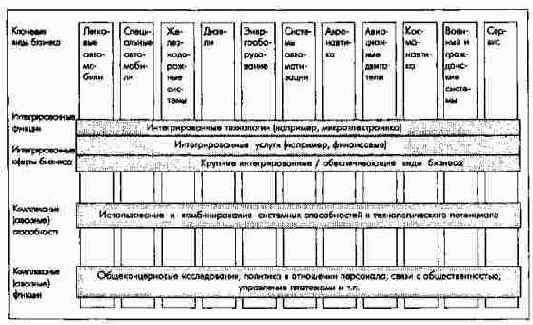

В этой связи имеют значение три вида синергических эффектов, которые возникают и действуют на уровне полей бизнеса концерна в форме ряда преимуществ в издержках, времени и качестве и которые при известных условиях приводят к разработке новых продуктов.

Передача ноу-хау

В концерне Даймлер-Бенц во всех функциональных областях деятельности (т.е. не только в сфере НИОКР, но и в производстве, и в области организации и контроллинга) идет интенсивный обмен опытом между отделениями. Однако для использования ноу-хау за пределами одного отделения решающее значение имеет то, что в концерне известно, где и какие ноу-хау существуют. При этом особое значение приобретает компьютеризованная система информации и коммуникаций.

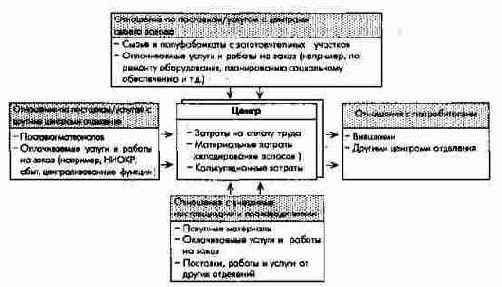

Совместное использование ресурсов

Совместное использование ресурсов всегда ведет к экономии на затратах, там где возможно совместное использование ноу-хау или мощностей, поскольку исключает дублирование работ и дает дополнительные инвестиции. В качестве примера приведем опыт центрального отдела НИОКР концерна (рис. 6).

Предпринимательская философия концерна Даймлер-Бенц [Введение]

h2>4. Основная идея "Интегрированного технологического концерна" Даймлер-Бенц

Реализация этой принципиальной идеи - генеральная стратегическая цель деятельности концерна. Из этого следует, что аспекту интеграции придается особое значение в качестве противовеса стремлению к децентрализации предпринимательской ответственности.

Причем делается различие между...

Причем делается различие между синергическими эффектами (возникающими преимущественно в рамках уже действующих хозяйственных структур) и эффектами, обусловленными новыми стратегическими организационными решениями.

Принципиальная структура проекта...

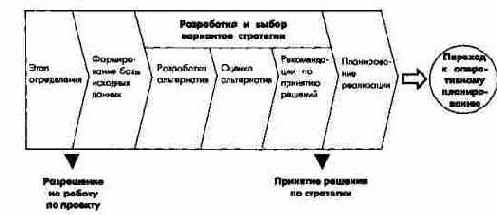

3.1.4.1.2. Процесс разработки стратегии

Процесс разработки стратегии в части, касающейся содержания отдельных этапов и их последовательности, достаточно четко регламентирован. Выделяются основные этапы процесса (рис. 13).

Процесс оперативного планирования

4.4.1. Процесс оперативного планирования

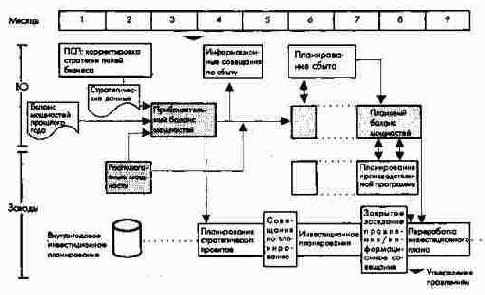

Оперативное планирование - процесс, идущий снизу вверх в децентрализованных организационных единицах (например, на заводах и в центрах внутри страны, производственных и сбытовых предприятиях за ее пределами), на базе согласованных целевых установок. Сведение, анализ и оценка децентрализованных частных планов, отражение экономического эффекта от них в планах результата, финансовом плане и плановом балансе осуществляются на уровне соответствующих центральных служб концерна.

На рис. 61 показана схема оперативного планирования и ее взаимосвязь с периодическим стратегическим планированием. Здесь же раскрываются взаимосвязи между разделами плана и взаимодействие децентрализованных и центральных плановых служб в процессе планирования.

Процесс пересмотра стратегии Стратегические...

4.3.2. Периодическое стратегическое планирование

Поскольку для ПСП следует готовить квалифицированные стратегические решения, то к ним нужно предъявлять два основных требования:

транспарентное представление стратегических позиций бизнес-полей и бизнес-единиц;

наличие проектов и мероприятий, необходимых для реализации стратегических задач.

Процесс разработки стратегии

Процесс разработки стратегии

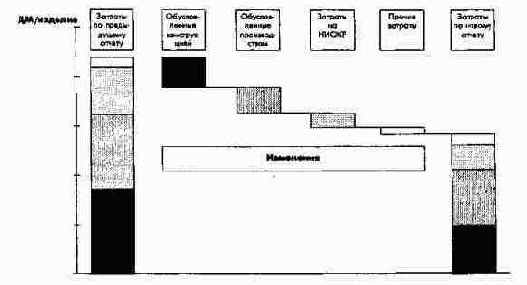

(а) Этап определения

Этап определения - это этап подготовки к собственно проектной работе. На данном этапе фиксируют границы будущей работы над проектом и определяют потребность в необходимых для этого ресурсах. Речь здесь идет о следующих наиболее существенных аспектах: наименовании и содержании проекта; ожидаемых результатах; структуре и организации проекта; процедурах прохождения проекта и основных его этапах; участвующих в проекте подразделениях и лицах; привлечении консультантов со стороны; смете на использование финансовых, временных и трудовых ресурсов.

Эти подготовительные мероприятия проводит, как правило, небольшая инициативная группа. Независимо от того, исходит инициатива от органа, принимающего решения (планирование сверху вниз) или от соответствующих штабных либо линейных подразделений (снизу вверх), проект должен быть представлен соответствующему органу, принимающему решение, для получения разрешения на дальнейшее проведение. Последний тем самым берет на себя роль заказчика.

(б) Формирование базы исходных данных

На этом этапе процесса формируется информационная база исходных данных, предназначенная для разработки стратегии. Эта работа может быть в значительной степени делегирована на уровень штабных отделов или приглашенным экспертам либо сторонним организациям; здесь широко используются формализованные и вспомогательные средства и методы. Исходя из параметров пол бизнеса и сегментации рынка сосредоточиваются на четырех основных содержательных задачах: количественном и качественном анализе важнейшего рынка (состояние спроса и предложения) и тенденций его развития в будущем; анализе конкуренции (сильных и слабых сторон, стратегических целей, базовых стратегий); анализе собственного предприятия в сравнении с конкурентами; анализе динамики состояния внешней среды (включая при необходимости и разработку сценариев).

(в) Разработка и выбор стратегических альтернатив

Задача на этом этапе состоит в том, чтобы на основании наиболее существенных исходных данных, руководствуясь в качестве ориентиров стратегическими ключевыми вопросами, установить возможные рамки действия для стратегии. Далее разработанным таким образом альтернативам дается количественная оценка и, если возможно на этом этапе, грубая экономическая оценка.

Обобщающая оценка отдельных стратегических альтернатив возможна только на основании следующей минимальной информации: О миссии бизнеса в отношении: рыночных задач; потребителей или полезности для потребителей; покрытия региональных рынков. О стратегических целевых установках, позиционировании по отношению к конкурентам, роли в общей хозяйственной деятельности концерна. О факторах успеха, специфических конкурентных преимуществах. О коммерческой системе, организации, месте в системе управления. Об экономических показателях.

Поскольку альтернативы, как правило, существенно различаются по вероятности достижения успеха (степени напряженности, риска), специфическим потребностям в ресурсах, стратегической привлекательности, следует использовать методы комплексной оценки.

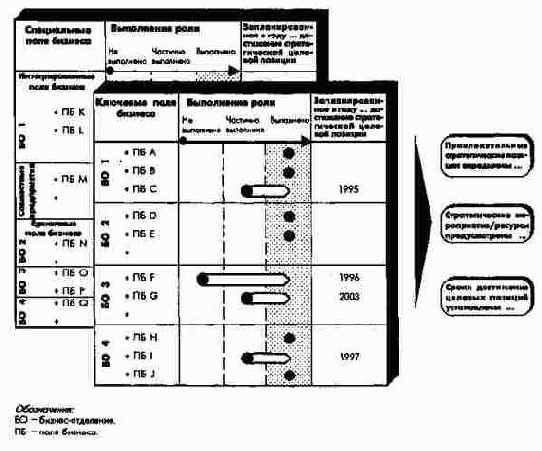

Альтернативы подробно обсуждает коллегиальный орган, принимающий решения. Причем часто могут возникать и другие альтернативы, для которых проектная группа разрабатывает конкретные бизнес-планы (рис. 14). Этот этап заканчивается принятием решения о выборе одной из альтернатив.

Процесс управления проектами создания...

4.3.3.2. Управление проектами создания новых продуктов

Для управления каждым стратегическим проектом создания нового продукта в отделении ЛА Мерседес-Бенц формируется специальная проектная структура, в которую входят: главный руководитель проекта; проектна группа; группа решения функциональных задач; группа поддержки руководителя проекта.

Главная задача руководителя проекта - обеспечить достижение заданных проектных целей прежде всего с точки зрения сроков, затрат и результатов. При отклонении от поставленных целей руководитель проекта инициирует проведение соответствующих корректировочных мероприятий. В силу большой ответственности, лежащей на руководителе проекта, к нему предъявляются очень высокие требования.

Члены проектной группы представляют интересы различных центров концерна. Из числа членов проектной группы назначаются ответственные за взаимодействие с необходимыми продуктовыми центрами и центрами услуг. Члены проектной группы оказывают поддержку руководителю проекта в профессиональном плане, предоставляют ему информацию о фактическом выполнении проекта и о возможных рисках.

Для преодоления важных проблем создаются специальные межотраслевые группы решения функциональных задач. Эти группы синхронизируют и оптимизируют затраты процессов разработки и планирования собственно нового продукта и его производства.

Группа поддержки руководителя проекта помогает последнему решать административные задачи.

Процессы планирования и формирования...

3.2.4. Оперативная отчетность

Наиболее существенные результаты и показатели, получаемые в процессе ОП, обобщаются на уровне концерна в виде отчета о планировании, который представляется в правление концерна и в наблюдательный совет (рис. 31). Этот плановый документ содержит общие данные о концерне, оперативные планы входящих в него бизнес-отделений, совместных предприятий и холдинга Даймлер-Бенц.

Продуктово-рыночная ситуация Изменение...

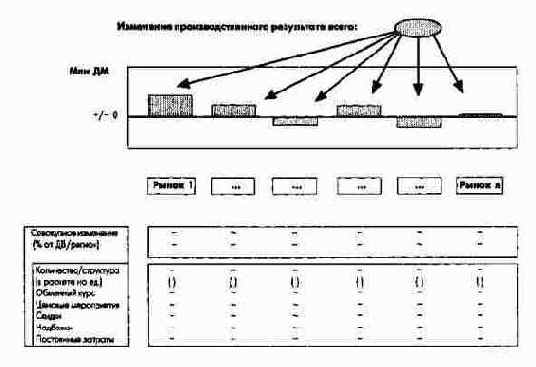

h2>74. Сравнение плановых, фактических и ожидаемых значений показателей производственного результата

После того, как на совещаниях по планированию с децентрализованными сбытовыми подразделениями будут согласованы в разрезе рынков цели по объемам продаж, ценам и использованию ресурсов, изменения рыночной ситуации представляются также в разрезе рынков. При появлении опасных негативных отклонений от целевых показателей предоставление текущей отчетности и проведение по ней анализа должны помочь возможно более ранней реализации регулирующих мероприятий.

Таким образом завершается цикл управления, рассмотренный на примере бизнес-отделения Мерседес-Бенц ЛА в целом.

В заключение следует отметить, что отделы планирования и контроллинга должны исключать лишние согласования при планировании в целом, поскольку, во-первых, управление характеризуется личностными факторами, и во-вторых, принцип экономичного (достаточного) менеджмента справедлив и для процессов планирования и отчетности.

Продукты

4.2.1.1. Продукты

В рамках мероприятий по продуктовому планированию и разработкам приоритет в смысле содержательных и организационных установок имеют проекты создания новых продуктов по всем правилам проектного менеджмента. В этих проектах через функционально-групповую структуру1 определяются цели, содержательные аспекты (например, функциональность, эффект для потребителя и экономические критерии) и вклад децентрализованных структурных единиц (центров) и всех участвующих в его выполнении функциональных служб. В информационной системе отслеживания проекта регулярно оцениваются промежуточные результаты с точки зрения соблюдени сроков, технических решений (уровень готовности) и затрат.

1 Под функциональными группами понимаются однородные или находящиеся в тесной взаимосвязи агрегаты и узлы (детали) автомобиля, для которых формулируется точная целевая установка, в особенности конкретные цели по затратам, чтобы последовательно реализовывать принцип управления целевыми затратами.

Процесс оптимизации текущего серийного производства (идущей серии) - задача прежде всего децентрализованных структурных единиц (продуктовых центров). В рамках этой задачи руководитель центра должен обеспечить содержательное соединение этапов разработки, снабжения, внутренней и внешней кооперации, а также содержательное разграничение и закрепление за исполнителями рабочих пакетов (комплексов работ). Координация этих мероприятий на более высоком уровне (между центрами) может осуществляться по каждому модельному ряду (базовой модели автомобиля)1.

1 Кураторами в этой ситуации назначаются специальные руководители, которые в случае необходимости инициируют процесс согласования между отдельными центрами.

Как показывает обобщенная схема на рис. 38, такой подход должен обеспечивать оптимизацию по всей цепочке создания продукта и на всех фазах его жизненного цикла.

Расчет показателей успеха (эффективности работы) центра

4.2.2.3. Расчет показателей успеха (эффективности работы) центра

В рамках системы оперативного управления и регулирования работы центров расчет показателей эффективности этой работы является инструментом планирования, анализа и отчетности. Данный инструмент управления может рассматриваться в принципе с двух точек зрения. Во-первых, он должен служить руководителю центра в качестве индивидуального инструмента регулирования, а во-вторых, благодаря своей горизонтальной структуре позволяет существенно улучшить процесс управления бизнес-отделением ЛА в целом.

Решающее значение в процессе управления и регулирования имеет оценка результатов работы центра, поскольку его успех (прибыль) выявляется путем сопоставления результатов и затрат. В связи с этим согласование объемов работ (услуг) и цен между центрами важно для становления философии центров. В продуктовых центрах, работающих на внешние рынки, ценообразование осуществляется, естественно, с учетом конкурентной ситуации. Для центров, работающих на внутризаводские поставки (например, заготовительные производства), а также для центров услуг взаиморасчеты по кооперированным поставкам и услугам на рыночных условиях - более трудная задача. В таких случаях для собственного или смежных подразделений определяют и устанавливают в качестве целевых показатели затрат, ориентированные на конкуренцию. Ориентирами служат затраты главных конкурентов, выявленные в ходе анализа (рис. 45).

Расчет производственного результата

4.2.1.3. Расчет производственного результата

В системе контроллинга результата по периодам показатель производственного результата (ПР) рассчитывают на базе полных и неполных затрат. При этом в рамках принятых в концерне единых правил при расчете ПР учитывают имущество по восстановительной стоимости, калькуляционные затраты капитала и проценты на совокупный капитал (собственный и заемный).

На рис. 41 по вертикали показаны результаты в виде ступенчатых сумм покрытия. Отдельные позиции могут быть интерпретированы с экономической точки зрения следующим образом.

Разработка стратегий полей бизнеса

3.1.4.1. Разработка стратегий полей бизнеса

На основе разностороннего опыта работы над проектами по разработке стратегий были созданы типовые формы реализации таких проектов, оказывающие сильное влияние на качество содержательной части стратегий и на эффективность во времени всего процесса. Однако ответственные линейные менеджеры имеют определенную степень свободы в процессе разработки стратегий в зависимости от особенностей того или иного вида бизнеса; централизованных требований, процедурного или формального единообразия здесь нет.

Рынки

4.2.1.2. Рынки

На уровне рынков действуют принципы управления, аналогичные тем, которые были показаны для уровня продукта. При освоении новых рынков, как правило, создается проектная организация, цель которой - решать постоянно возникающие комплексные вопросы относительно проектов по производству или созданию широкой сбытовой сети в стране. На первом плане стоит задача сохранения или расширения завоеванных позиций на освоенных рынках, что согласуется с процессом оптимизации серийного производства. Такая рыночная задача находится в области первичной ответственности определенного рыночного центра (сбытового предприятия).

Для усиления ответственности рыночных центров за обработку закрепленных за ними рынков, а также для проведения процесса согласования целей необходима соответствующая управленческая информация. Для оказания такой поддержки особенно важен контроллинг показателей выручки. Здесь в центре внимания находится мониторинг компонентов выручки, который обеспечивает оптимальное использование инструментов сбытовой политики в соответствии со структурой потребителей и ситуацией с конкуренцией на рынках (рис. 40).

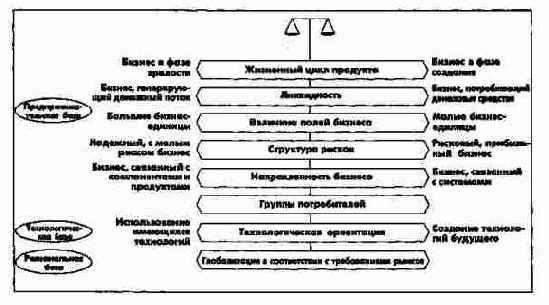

Сбалансированность концернового бизнес-портфеля

3.1.5.2. Сбалансированность концернового бизнес-портфеля

Для обеспечения свободы и гибкости деятельности при одновременном учете шансов, связанных с будущим, на уровне концерна в целом необходимо заботиться о том, чтобы бизнес-портфель был сбалансирован (рис. 21).

Сбалансированность концернового портфеля как стратегическое условие

Сбалансированность концернового портфеля как стратегическое условие

Требование стратегической сбалансированности касается структуры бизнеса, ресурсной базы (особенно технологической) и региональной ориентации концерна.

Сбалансированность структуры бизнеса определяется следующими факторами: жизненным циклом продуктов в растущих и зрелых полях бизнеса; размером отдельных полей бизнеса; готовностью к риску, причем рассматривается соотношение имеющих высокие шансы, но рисковых, и менее выгодных, но зато относительно надежных полей бизнеса (например, подготовительные поля бизнеса по сравнению с освоенными ключевыми и специальными полями бизнеса); ориентацией бизнеса на сделки по продуктам и отдельным компонентам или комплексным системам; структурой потребителей в плане зависимости тех или иных полей бизнеса от групп потребителей (частных лиц, фирм, государственных органов) и отраслей.

Сбалансированность технологической базы определяется: использованием существующих развитых технологий и созданием необходимых в будущем ключевых и новых технологий.

Региональная направленность определяется: распределением полей бизнеса в зависимости от оборота и прибавочной стоимости по хозяйственным и валютным регионам с ориентацией прежде всего на обеспечение сильных экономических позиций на рынках стран триады.

Важной задачей концерновой стратегии является обеспечение дальнейшего развития концерна при сбалансированности приведенных выше факторов и с учетом изменений во внешней среде (рис. 22). При этом считается, что требование сбалансированности без ограничений действует только на уровне концерна в целом; отдельные поля бизнеса могут быть несбалансированными.

Схема финансового балансового планирования

Схема финансового балансового планирования

Процесс оперативного планирования заканчивается представлением проектов всех разделов оперативного плана.

Схема инвестиционного планирования

Схема инвестиционного планирования

Оперативному инвестиционному планированию, имеющему целью упреждающее регулирование, предшествуют совещания представителей центральных отделов и децентрализованных подразделений, на которых происходит предварительное согласование проектов, предлагаемых для включения в инвестиционный план. Это позволяет, кроме прочего, установить временные параметры для этих проектов.

Схема определения стратегической...

4.3.2.2. Решение стратегических задач

Для периодического стратегического планирования необходим перечень проектов, позволяющих придерживаться выбранных стратегий, прежде всего продуктовых и структурных, а также мероприятий, включая определение необходимых для этого ресурсов и средств. Решающее значение здесь имеет анализ проектов во взаимосвязи с полями бизнеса (рис. 50).

Схема планирования персонала

Схема планирования персонала

Схема планирования продукции

Схема планирования продукции

Схема планирования производственной программы Схема планирования мощностей

Схема планирования мощностей

ченные из стратегического плана для базовых моделей автомобилей, о поточных линиях и суммарных мощностях.

К располагаемым заводским мощностям относятся и фактически действующие мощности, и предполагаемые к вводу в действие в соответствии со стратегическими проектами. Располагаемые мощности планируют как ориентир до начала очередного планового периода.

Схема планирования результата (прибыли)

Схема планирования результата (прибыли)

Подсистема финансового и балансового планирования отражает результаты всех подсистем планирования в финансовом плане и плановом балансе. Она служит для оценки и оптимизации финансово-экономических показателей и является базой для разработки годового отчета (рис. 71).

Схема планирования сбыта

Схема планирования сбыта

Базой для соответствующих мероприятий являются корректировки действующего плана сбыта, вызванные влиянием различных факторов и осуществляемые снизу вверх на уровне рыночных центров концерна. Наряду с факторами, влияние которых устанавливают по результатам анализа состояния внешней среды, здесь прежде всего следует учитывать информацию, касающуюся новых продуктов, изменения сроков запуска в производство и цен, предоставляемую в распоряжение децентрализованных структурных единиц при наступлении определенных событий.

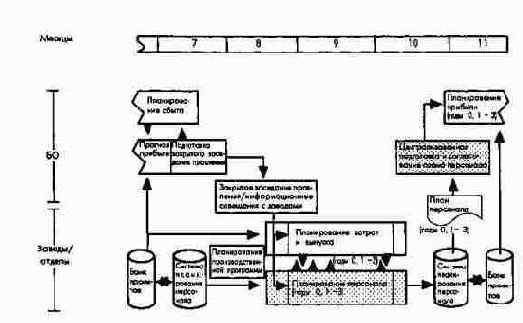

Такие оценки факторов сбыта вместе с целевыми установками из периодического стратегического планирования, конкретизированные по рынкам и продуктовым группам, образуют основу для проведения совещаний по планированию представителей центральных и децентрализованных отделов сбыта и контроллинга. На этих совещаниях согласовываются цели по физическим объемам сбыта, ценам и используемым средствам в разрезе рынков с учетом имеющихся мощностей и различных точек зрения на динамику прибыли. Таким образом, процесс планирования предварительно регулируется уже на ранних стадиях, что способствует его ускорению за счет исключения корректировок и шлейфа согласований задним числом.

В соответствии с согласованными сбытовыми целями и спланированными объемами запасов товаров сбытовые подразделения за рубежом и в стране составляют свои планы по объемам продаж уже в детализированной форме. Этот этап планирования завершается согласованием между центральными отделами планирования сбыта и соответствующими отделами планирования мощностей и производственной программы, в результате чего обеспечиваются необходимые мощности для удовлетворения спроса на автомобили на всех рынках.

Соответствующие детальные планы объемов сбыта образуют базу для расчетов результата (прибыли).

Система показателей комплексного контроллинга

4.1.5. Система показателей комплексного контроллинга

В соответствии с различными срезами и этапами интегрированного управления необходимо разделить информацию, предназначенную для управления (планирования) и регулирования.

Оценка продуктов/рынков в рамках стратегического и оперативного управления базируется на долгосрочном потенциале доходности, а также на кратко- и среднесрочных доходах. Основу здесь образуют данные расчетов производственного результата (прибыли) в агрегированной и консолидированной формах в разрезе продуктовых групп и рынков. Исходными данными служат показатели оборота и инвестированного капитала.

Отделения как структурные единицы (продуктовые, рыночные центры и центры услуг) участвуют в многочисленных внутренних и внешних снабженческих, производственных и сбытовых процессах и могут быть оценены на базе показателей эффективности. Прибыль и потенциал успеха показывают уровень достижения запланированных целей и мероприятий. Исходные данные - примерные оценки, ориентированные на соотношение затрат и результатов важнейших конкурентов.

Функции реализуются по каждому локальному мероприятию в рамках процесса получения производственного результата. Продуктивность (производительность) и потенциал производительности (измеряемый в единицах количества соотношения вход-выход) есть способ оценки использования ресурсов, необходимых для выполнения той или иной функции, например производительность оборудования или труда. Исходные данные - сведения о количестве необходимых ресурсов (рис. 35).

Система сводного планирования и отчетности в концерне

3.2.3. Система сводного планирования и отчетности в концерне

Стратегическое и оперативное планирование образуют вместе интегрированную систему планирования на всех уровнях иерархии в концерне, которая дополняется системой отчетности для всего концерна, предоставляющей информацию об экономическом развитии и уровне достижения целей. Обзор процедур планирования и отчетности в концерне дан на рис. 29.

Создание и функционирование центров

4.2.2.2. Создание и функционирование центров

Создание организационных единиц (центров), несущих самостоятельную ответственность за результаты, служит прежде всего достижению или сохранению конкурентоспособности на всех уровнях. Поэтому создаваемые центры должны быть на уровне мировых стандартов, диктуемых наиболее успешными конкурентами, в связи с чем необходим не только детальный анализ, но и соответствующие организационно-управленческие предпосылки (рис. 43).

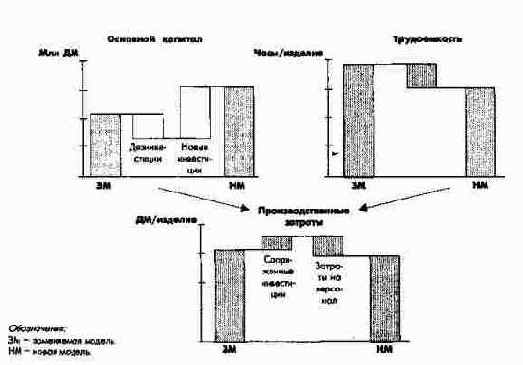

Сравнение новой и заменяемой моделей

Сравнение новой и заменяемой моделей

Сравнение новой и заменяемой моделей...

Изменение затрат на создание автомобиля

На рис. 59 сравниваются производственные затраты на создание новой и старой моделей автомобиля. Для сравнения необходимо было соответствующим образом трансформировать инвестиции в каждую модель и затраты времени на производство одного автомобиля в сопряженные инвестиции и затраты на персонал.

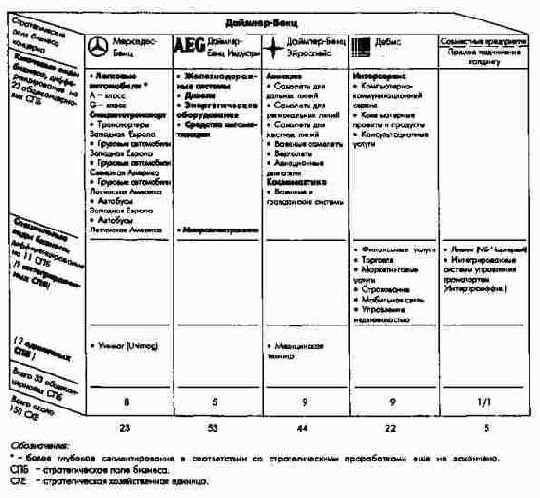

Стратегические поля бизнеса концерна Даймлер-Бенц

Стратегические поля бизнеса концерна Даймлер-Бенц

Сегментирование являлось необходимой предпосылкой для разработки соответствующих адекватных стратегий полей бизнеса, причем удалось четко разграничить различные задачи. Каждая СХЕ обязана и в состоянии самостоятельно нести ответственность за предложение конкурентоспособных продуктов и услуг в своей области деятельности. Эта ответственность распространяется и на вопрос, предлагать все или только определенные решения для конкретной рыночной задачи. Такие решения обсуждаются и согласовываются на разных уровнях управления в соответствии с принятой системой иерархической ответственности.

Такой дифференцированный процесс нужен еще и потому, что предлагаемый концерном ассортимент продуктов и услуг охватывает не только широкий спектр сегментов рынка, но и различные виды бизнеса, например производство компонентов, систем, оказание услуг (и в меньшей степени капитальное строительство, комплектные поставки оборудования). Эти виды бизнеса подчиняются определенным закономерностям, которые должны быть учтены при их оценке и принятии решений и которые являются также предметом обсуждения при оптимизации структуры бизнеса и регламентации хозяйственной деятельности в концерне.

Стратегическое и оперативное управление...

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

4. Стратегическое и оперативное управление на уровне бизнес-отделения на примере концерна Мерседес-Бенц (легковые автомобили)

[Введение]

Выше отмечалось, что в связи с новой стратегической ориентацией концерна Даймлер-Бенц в центре внимания находились вопросы философии предпринимательства и ее распространения на принципы управления в концерне. Поэтому большое значение должно придаваться концерновой стратегии как главной задаче управленческого холдинга. В рамках концерновой стратегии разработка и реализация стратегий развития отдельных полей бизнеса - первичная задача линейных менеджеров, несущих ответственность за результаты работы бизнес-отделений концерна. Концепция бизнес-планирования рассмотрена подробнее на примере Мерседес-Бенц, являющегося дочерним концерном холдинга Даймлер-Бенц и его бизнес-отделения "Легковые автомобили" (ЛА).

На уровне бизнес-отделений ЛА и "Специальные автомобили" (СА) на фирме Мерседес-Бенц наряду с классическими задачами: НИОКР, производство, сбыт, решение коммерческих вопросов - поставлены также задачи и установлена ответственность за продуктово-рыночные сегменты. Параллельно осуществляется однозначное организационно-управленческое упорядочение децентрализованных структурных единиц, например заводов и сбытовых организаций. Такой подход выливается в многоаспектную концепцию управления, философия и основные принципы которой требуют более подробного анализа.

Стратегическое и оперативное управление на функциональном уровне

4.2.3. Стратегическое и оперативное управление на функциональном уровне

После того как одномерные, централизованные и функциональные структуры отошли на Мерседес-Бенц на задний план, возникла потребность согласовывать действия между менеджерами на функциональном уровне, с одной стороны, и менеджерами на уровне продуктов/рынков и отделения, с другой стороны. Поэтому функциональные стратегии нельзя разрабатывать и реализовывать изолированно от бизнес-стратегии. Классические основные и вспомогательные функции предприятия: разработка, снабжение, производство, сбыт, управление персоналом, логистика, контроллинг - могут быть определены в виде свода правил (регламента). Стратегические и оперативные решения, эффекты которых проявляются на уровнях продуктов/рынков и отделений, наоборот, всегда следует принимать только исходя из интересов предприятия в целом. Именно так нужно оценивать последующее описание некоторых функциональных стратегий.

Стратегическое и оперативное управление на уровне отделений

4.2.2. Стратегическое и оперативное управление на уровне отделений

На стратегическое и оперативное управление отделениями существенное влияние оказывают мероприятия и решения, принимаемые на вышестоящем уровне управления по продуктам и рынкам. Напряжение, естественно возникающее здесь, снимается с учетом интересов всего концерна. В принципе подход с позиций продуктов и рынков должен доминировать над стратегиями отделений. Разумеется, действует обратная связь между разработкой новых продуктов, освоением новых рынков (например, поставки третьим сторонам деталей и(или) узлов) и постановкой целей по наращиванию (или сохранению) конкурентоспособности на уровне заводов/центров.

Согласно приоритетам продуктово-рыночных стратегий на уровне заводов/центров концепция управления и организационного структурирования сориентирована на важные предпосылки организационного характера: развитие бизнес-отделений в качестве структурной единицы, отвечающей за результаты деятельности; усиление полномочий и ответственности децентрализованных структурных единиц как результатных центров; концентрация усилий центральных служб в рамках осуществляемого ими руководства на поддержке процесса согласования и достижения целей, а также на выполнении стратегических, имеющих значение для предприятия в целом, координирующих функций и оказании определенных услуг.

Именно последний аспект философии управления в бизнес-отделении ЛА автоматически приводит к смещению центра тяжести при выполнении централизованных функций в сторону комплексной разработки и реализации стратегии развития всего направления. Однако это не означает, что задачи децентрализованных структурных единиц и центральных служб могут быть разграничены на стратегические или оперативные, поскольку формирование видения и стратегий является важной задачей и для децентрализованных структурных единиц. В любом случае эта задача может быть решена только в диалоге между заводами/центрами и центральными службами бизнес-отделения.

Важные задачи управления на Мерседес-Бенц ЛА - формирование стратегий, согласование долгосрочных целей, разработка мероприятий по реализации стратегий.

Процесс управления на уровне заводов/центров сопровождается ежегодным согласованием целей между ответственным за них членом правления бизнес-отделения и заводами. При этом наряду со стратегическими задачами рассматриваются и оперативные - обсуждаются конкретные цели по результатам, затратам, качеству и срокам.

Согласованные цели на заводах/центрах достигаются путем саморегулирования под личную ответственность; в течение всего года этот процесс контролируется по определенным коммуникационным каналам и отчетности. На рис. 42 показан единый подход к стратегическому и оперативному управлению на уровне заводов/центров.

Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий Введение

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

Введение

Доктор Рольф А. Хансен,

член правления АЕГ Даймлер-Бенц и председатель правления МТУ-Фридрихсхафен; директор Даймлер-Бенц АГ до июня 1994 г.

Манфред Реммель,

член правления Мерседес-Бенц АГ

Стремление ближе ознакомить заинтересованную общественность со стратегическим и оперативным управлением в таком большом и многогранном концерне, как Даймлер-Бенц, - настолько же привлекательная, насколько трудная задача. Авторы понимали, что в связи с многоотраслевой направленностью деятельности концерна Даймлер-Бенц и вытекающим отсюда многообразием тематики неизбежно выделение ключевых вопросов. Кроме того, важна динамика рынков, которая, естественно, отражаетс на философии управления концерном. Поэтому в дальнейшем предметами рассмотрени будут основные принципы управления и построенные на них инструментарий и специфические процедуры.

Глубокие перемены в экономике, ставшие причиной новой стратегической направленности и в итоге - расширения концерна, потребовали заново определить цели деятельности концерна и тем самым внести изменения в его философию, сориентировав ее на идею интегрированного технологического концерна. На фоне связанных с этим требований необходимо было разработать специальные формы стратегического и оперативного управления в концерне.

С учетом этого аспекта в центре внимания данного раздела книги находится процесс и элементы управления на уровне концерна в целом. Затем с целью раскрытия взаимодействия между отделениями концерна и полями бизнеса философия управления конкретизируется и углубляется на примере отделения легковых автомобилей Мерседес-Бенц как ключевого направления деятельности концерна. При этом для наглядности и ясности изложения отдельные проблемы освещаются соответственно либо с позиции концерна в целом, либо с позиции только отделения легковых автомобилей. В итоге раскрывается сквозная концепция, способствующая формированию единого предпринимательского типа мышления и деятельности на каждом уровне ответственности в концерне.

Представленный материал отражает реализацию концепции развития стратегического и оперативного управления в концерне по состоянию на конец 1994 г. и является итогом процесса принятия решений, в котором были задействованы все уровни концерна. Здесь следует принести благодарность небольшой группе, которая способствовала успешной работе над книгой, давая ценные замечания и идеи.

Структура концерна

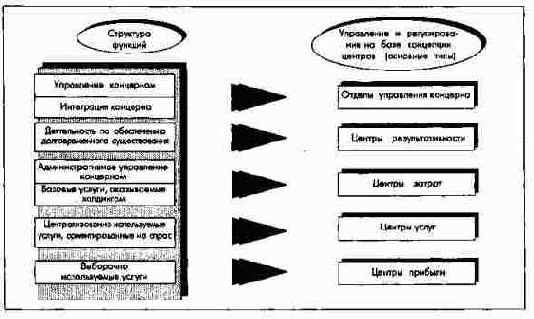

h2>3. Структуризация функций как предпосылка дифференцированного предпринимательского управления

Концепция создания этих центров позволяет на основе структуризации функций не только обеспечить "обозримость" результатов и стимулировать предпринимательскую деятельность в холдинге посредством руководства и координации работы отдельных центров, но и создает основу для консолидации внутриконцерновых результатов. Внутриконцерновые поставки и услуга оплачиваются их потребителями или путем выставления им счетов (по продукции и услугам центров прибыли и центров услуг), или посредством распределения их стоимости полностью в рамках внутреннего учета прибылей и убытков при помощи специальных коэффициентов (услуга управленческих отделов концерна).

В бизнес-отделениях концерна есть аналогичные концепции управленческих центров, ориентированные на решение их специфических задач.

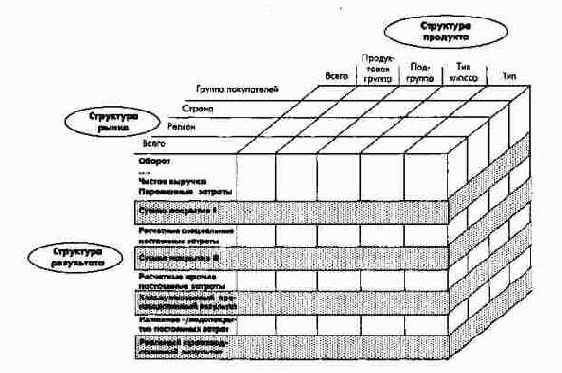

Структура расчетов производственного результата (прибыли)

Структура расчетов производственного результата (прибыли)

Сумма покрытия I дает начальную информацию для оценки продуктовых групп/рынков и может быть использована прежде всего для анализа влияния, которое оказывают изменения объемов выпуска и структурные изменения (оптимизация производственной программы).

Сумма покрытия П характеризует доходность всей продуктовой группы или рынков и показывает их вклад в покрытие специальных постоянных затрат, обусловленных совместно используемыми мощностями.

Калькуляционный (расчетный) ПР образует основу для оценки позиции по доходности продуктов независимо от колебаний загрузки мощностей.

В реальном ПР становятся полностью видны негативные или позитивные эффекты (убыток или прибыль), возникающие при изменениях производственной программы по сравнению с некоторой определенной нормальной программой.

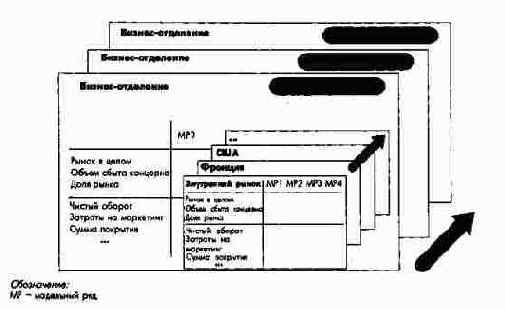

Горизонтальная структура расчетов ПР дифференцируется по продуктам и рынкам. Продуктова программа дифференцируется по группам продуктов. Подгруппы разделяются на модели (например, С-класс, Е-класс и S-класс). Типы класса предназначены для описания различных видов технического исполнения, например бензиновые или дизельные автомобили. Самый нижний уровень классификации, на котором показывают ПР, образуют типы транспортных средств, идущие на продажу (например, Е 280).

На уровне рынков дифференциация происходит по близости друг другу групп стран, объединяемых в регион (например, Европа). Группы потребителей страны разделяются дополнительно еще по важности. В соответствии с такой классификацией продуктов и рынков самую мелкую единицу (объект) планирования и регулирования образуют показатели выручки, суммы покрытия и результата в разрезе одного типа продукта и группы потребителей.

Структуризация управленческих...

4.2.1. Стратегическое и оперативное управление на уровне продуктов/рынков

Для последовательной ориентации на потребителей продуктовому уровню управления придается решающее значение. На первом плане здесь стоят определение и оценка количественных и качественных результатов. Эти процессы, являясь соответствующей формой согласования целей, представляют собой важный инструмент управления. При этом речь идет о таких целевых показателях, как соотношение цены и стоимости, степень удовлетворения требований потребителей, качество и себестоимость продуктов. Последнее особенно важно при разработке продуктов, поскольку уже именно на этой стадии определяется 70-80% продуктовых затрат. С их учетом устанавливают ограничения по затратам при оптимизации процесса серийного производства.

Очень важен с точки зрения управления и уровень рынков; здесь согласовывают цели по объемам сбыта, рыночным долям и выручке от реализации продуктов; это важнейшая управленческая информация. Определение целевых величин зависит от возможностей оптимальной обработки рынка или проникновения на рынок и имеет конечной целью освоение всех доступных сегментов рынка. Важный критерий успеха здесь - структурированные соответствующим образом показатели производственного результата (прибыли) и сумм покрытия.

Связи центра по поставкам/услугам

Связи центра по поставкам/услугам

Система управления разработана на базе данных анализа и имеет целью обеспечивать в центре определенную свободу предпринимательских действий. Связи между структурной единицей, внутренними и внешними потребителями ее продукции в принципе следует строить по образцу рыночных отношений поставщика с клиентами. Каждый ответственный руководитель центра должен считать себя предпринимателем, для которого интересы клиента прежде всего и который стремится постоянно повышать эффективность работы своего центра. При этом следует так определять полномочия, чтобы новое понимание ролей в системе управления последовательно претворялось в жизнь. Поэтому нужно согласовывать выпуск продукции и контролировать ее производство, т. е. должны быть установлены тип и объем производства продукции, ее цена и качество. Кроме того, необходимо контролировать соблюдение этих условий при помощи соответствующего инструментария, помогающего поддерживать оперативное управление центром.

Ориентация центра на лучших мировых конкурентов требует прежде всего наметить круг мероприятий и провести комплексный анализ причин отставания. Важная основа для оценки степени отрыва от конкурентов - метод сравнения собственных затрат с затратами мирового лидера. Для оценки отставания могут быть использованы различные методы: комплексный анализ деятельности конкурентов (Benchmarking); составление справок по закупаемой продукции конкурентов; обратный инжиниринг (Reverse Engineering); анализ тенденций развития внешней среды.

Комплексный анализ работы предприятий мирового класса вследствие необходимости ее количественной оценки сверху донизу и анализа причин является наиболее дорогим, но одновременно и наиболее обещающим методом, поскольку только он обеспечивает надежное определение позиции фирмы по отношению к конкурентам и тем самым круга мероприятий центра. Детальная информация, а также непрерывный и комплексный анализ процессов позволяют сделать первые шаги в изучении наиболее важных элементов затрат. Цель при этом состоит в исчислении ключевых затрат по каждому производственному процессу и в объяснении их отклонений от фактических затрат, чтобы в конце концов предложить конкретные рекомендации по их снижению.

Определенные различия в величинах и структуре затрат позволяют разработать стратегические мероприятия по преодолению отставания от главных конкурентов в области издержек. Однако соответствующие проекты и мероприятия должны ориентироваться не только на факторные издержки, но и выявлять инновационный, технологический и продуктовый потенциал.

При концептуальной проработке проектов и мероприятий необходимо четко разграничивать те из них, которые должен формировать сам центр, и выходящие за рамки компетенции центров. Для руководителя продуктового центра это означает, что в рамках своей ответственности он должен для достижения целей центра объединить усилия разработчиков, снабженцев, поставщиков, а при необходимости сотрудников других подразделений. При этом важно, что руководитель центра берет на себя не только координацию и инициирование, но и определяет основное содержание работ. В процессе генерирования мероприятий оказались полезными "круглые столы" (например, в форме цеховых собраний или кружков по затратам), что дает возможность использовать знания и опыт всех участников данного процесса.

На базе разработанных предложений по достижению или поддержанию конкурентоспособности центра с его руководителем согласовываются соответствующие цели, которые становятся директивами дл дальнейших шагов по реализации и дифференцируются по ответственным исполнителям, необходимым ресурсам и срокам. Цели согласовывают ежегодно, что сопровождается представлением текущей внутригодовой отчетности для регулярного контроля и в случае необходимости изменения самих стратегических и оперативных целей. Уровень достижения целей при этом является не только объектом постоянного обсуждения в ходе коммуникационного процесса, но и критерием успеха в ориентированной на результат индивидуальной системе оплаты труда.

Требования к ключевым полям бизнеса...

Целевое улучшение исполнения роли

Теперь правление концерна должно выяснить, насколько сбалансированы привлекательность установленных целевых позиций и связанный с их достижением риск, с одной стороны, и потребность в ресурсах - с другой. Главное - обобщение этой задачи для концерна в целом. Если отдельному полю бизнеса уже ранее отказали в ресурсах, то это учитывается при обсуждении на правлении. Критическими проблемами, которыми должен заниматься концерн в целом, могут быть: интеграция (если рассчитывают на потенциал партнеров по рынку); временные риски (если работы и проекты связаны с очень длительными сроками окупаемости капитальных вложений, что типично, например, для отрасли транспорта); изменение условий конкурентной борьбы и другие изменения во внешней среде (в том числе правил игры на рынке).

В результате этого обсуждения устанавливают, требуется ли вносить изменения в корпоративный бизнес-портфель; однако для окончательного принятия решения относительно изменения ролей отдельных полей бизнеса или даже дезинвестирования этого недостаточно.

Поле бизнеса, которое в результате такого анализа не может сохранять или исполнять предписанную ему роль или чья стратегия по исполнению роли не согласуется с самой ролью в смысле потребности в ресурсах, риска реализации и т.д., представляет опасность для стратегического равновесия концерна в целом. Решение о том, оставлять ли такое поле бизнеса в корпоративном портфеле, что принципиально связано с вопросом о дезинвестировании, следует принимать отдельно.

Согласование вопроса о распределении ролей имеет далеко идущее значение для интегрированного технологического концерна Даймлер-Бенц, особенно для использования потенциала успеха.

Таким образом, обсуждение ролей служит для выявления способности отдельных стратегических полей бизнеса к обеспечению своей доходности, определения мероприятий по устранению "пробелов в эффективности" или препятствий при исполнении ролей и тем самым для изыскания возможности разработки и внедрения корпоративного портфеля как целого, (рис. 20). Такое обсуждение есть база для постановки цели сбалансированности корпоративного бизнес-портфеля.

Управленческая информация в разрезе рынков и продуктовых групп (модельных рядов)

Управленческая информация в разрезе рынков и продуктовых групп (модельных рядов)

Управление, ориентированное на прибыль, на базе согласования целей не может быть направлено только на изолированное рассмотрение отдельных позиций по выручке. Для того чтобы представить менеджерам по рынкам показатели, позволяющие достичь цель, необходимо отразить динамику всех важнейших показателей развития рынка, т.е. наряду с элементами выручки, связанными со сбытом, требуется учесть специфические для работы на данном рынке затраты. Это делают с целью адекватного анализа отклонений по показателям суммы покрытия или прибыли.

В центре контроллинга показателей результата находится расчет сумм покрытия и рентабельности. Основу для этого образуют привязанные к определенным периодам показатели производственного результата.

Управление децентрализованными...

4.2.2.1. Управленческие и коммуникационные связи

Создание управленческих связей важно для разграничения задач, полномочий и ответственности на всех уровнях принятия решений. Поэтому в рамках реализованного в концерне принципа поддержки предпринимательства децентрализованные сбытовые единицы, создаваемые в форме рыночных центров (РЦ), включаются в систему единой продуктово-рыночной ответственности. Поэтому на этапе производства также необходимо разделение децентрализованных структур на транспарентные, по возможности однородные подразделения (заводы/центры). Структуризация центров проводится на основе различных критериев сегментирования; ориентированные на производственный процесс функции закрепляются за продуктовыми центрами (ПЦ) и центрами услуг (ЦУ). Критерии разграничения центров: ПЦ связаны непосредственно с выпуском продукции, а ЦУ выполняют функции вспомогательного характера по отношению к ПЦ.

Предпринимательское управление названными центрами требует установления управленческих связей между правлением бизнес-отделения и руководителями децентрализованных единиц (заводов/центров). Вне зависимости от общей ответственности правления, члену (отделу) правления бизнес-отделения, отвечающему за функцию "планирование и производство", с целью более тесного взаимодействия подчиняются ключевые производственные подразделения1 и технические межпроизводственные службы (ЦУ); член (отдел) правления, ответственный за функцию "коммерческие задачи", курирует поставщиков2 и коммерческие межпроизводственные службы. Небольшими специализированными заводами управляет один руководитель (директор) и подчиняются они одному члену правления, на крупных же заводах-изготовителях легковых автомобилей общие управленческие задачи распределены между двумя директорами. Однако и здесь ответственность ключевых производственных подразделений и технических служб, с одной стороны, и подразделений-поставщиков комплектующих и коммерческих межпроизводственных служб, с другой стороны, четко корреспондирует с полномочиями ответственных членов правления бизнес-отделения.

1 К ключевым производственным подразделениям относятся агрегатные, штамповочные, заготовительные, лакокрасочные и сборочные производства.

2 К подразделениям-поставщикам относятся производства комплектующих деталей и узлов (например, сидений, водяных насосов, вентилей).

Кратко описанные выше управленческие связи требуют не только "перекрестной поддержки" со стороны центральных штабных отделов на уровне правления отделения, но и тесного взаимодействия при решении экономических и технических задач на уровне заводов, что в итоге приводит к взаимным услугам. Таким образом, и в децентрализованных структурных единицах классическое функциональное разделение четко уходит на второй план.

Создание центров делает необходимым налаживание информационно-коммуникационных связей не только между децентрализованными структурными единицами, но и между ними и центральными службами. В особенности отношения между правлением бизнес-отделения и заводами/центрами должны иметь характер тесного сотрудничества с целью обеспечить интеграцию стратегии бизнес-отделения и стратегий заводов/центров.

Решение имущественных проблем требует также определения полномочий для каждого уровня, ответственного за данную проблему.

Увязка периодического стратегического...

3.2.2. Производственный результат как главный показатель оперативного управления

В системе оперативного управления в концерне Даймлер-Бенц главным инструментом является показатель производственного результата, который определяется как разность между выручкой от реализации1 и затратами.

1 С учетом особенностей полей бизнеса сферы услуг у Дебис используется показатель результата - доход от процентов за оказание финансовых услуг.

Результат определяют для концерна в целом, дочерних предприятий, бизнес-отделений, продуктовых групп и подгрупп (например, классов легковых автомобилей), рынков.

При расчетах производственного результата по единым для концерна правилам и при калькулирования себестоимости продуктов и услуг прежде всего должно быть обеспечено: сохранение активов; начисление процентов на капитал и покрытие затрат на пенсионное обеспечение.

При этом действуют определенные принципы.

Сохранить активы (основные и оборотные средства), приобретенные за счет собственных финансовых средств, помогают расчеты амортизации на базе восстановительной стоимости активов. В соответствии с принципом оценки по номинальной стоимости, действующим в системе внешней отчетности, налог на прибыль должен быть определен на базе так называемой мнимой прибыли, до того как будет показан фактический результат.

Чтобы гарантировать соответствующий процент на примененный в производственном процессе капитал, следует учитывать затраты по обслуживанию не только заемного, но и собственного капитала.

Для выполнения обязательств по пенсионному обеспечению персонала следует учитывать .связанные с этим затраты предприятия.

При таком подходе в условиях сбалансированного производственного результата гарантируется как минимум достижение целей по сохранению материальных активов, начислению процентов на капитал и покрытию затрат, связанных с пенсионным обеспечением. Остающаяся сверх этого прибыль идет на дальнейшее развитие предприятия в соответствии с поставленными целями.

VI. Стратегическое и оперативное...

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

5. Направления совершенствования стратегического и оперативного управления в концерне Даймлер-Бенц

В ходе расширения концерна и дальнейшей разработки стратегий развития в области транспортных средств описанный выше инструментарий планирования и контроллинга был разработан заново или приспособлен к изменившимся требованиям. В связи с этим в обозримом будущем значение будет иметь непрерывное развитие в том же направлении и не следует ожидать появления принципиально новых инструментов и методов. Ни стратегическое, ни оперативное планирование не устранят неопределенностей будущего развития, а только установят некоторое пространство для действий и тем самым создадут условия для гибкого и быстрого реагирования на события.

Однако необходимо пытаться сужать, насколько это возможно, рамки, в которых могут произойти непредвиденные события и неожиданные изменения. В этом плане продолжаются интенсивные работы по формированию методов стратегического проблемного менеджмента для раннего распознавания слабых предупреждающих сигналов. Для этого предстоит строить внешние и внутренние коммуникационные сети, углублять восприятие и накапливать опыт использования этого инструмента управления.

Важной задачей является также дальнейшее количественное выражение стратегических планов при контроле за их реализацией и особенно при разработке стратегий. Это относится прежде всего к распределению ролей (в настоящем и будущем), достижению целей бизнес-отделениями и необходимым для этого критериям сравнения. Возрастет значение бенчмаркинга как метода анализа деятельности конкурентов и сравнения с ними как инструмента объективной самооценки предприятия.

Большее внимание следует уделить усилению интеграции стратегических и оперативных планов при одновременном уменьшении периода оперативного планирования.

И наконец, стремление к дальнейшей объективизации оценки стратегий и бизнеса ведет к повышению значимости использования методов расчета капитализированной прибыли (ценности капитала).

В связи с уже упоминавшейся проблемой недостаточной прогнозируемое(tm) будущего важное значение будет иметь широкое ознакомление сотрудников и руководителей среднего и верхнего уровней с возможностями и ограничениями для этого инструментария планирования и контроля.

Внутрипроизводственные взаиморасчеты...

Система планирования и отчетности

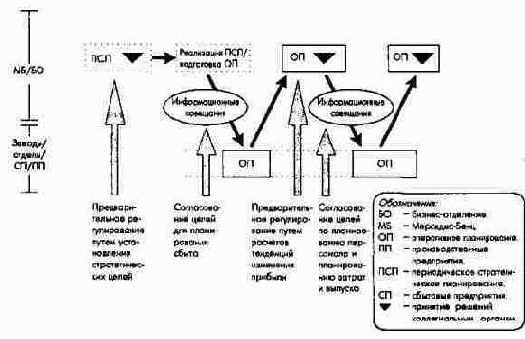

Возможности регулирования и согласования целей в рамках оперативного планирования

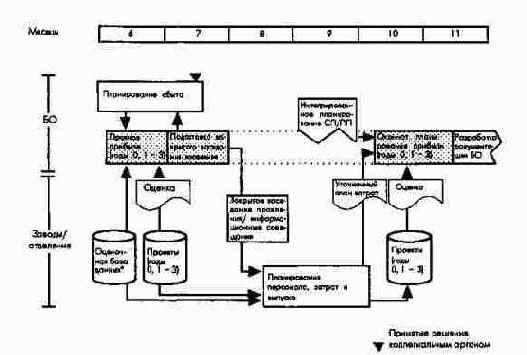

Возможности регулирования и согласования целей в рамках оперативного планирования

Из схемы видно, что оперативное планирование является связующим звеном между стратегическим и внутригодовым планированием и отчетностью. Главная задача здесь - детализация и перевод общих стратегических установок в конкретные согласованные цели для продуктов и рынков, подразделений и функций, а также определение в зависимости от этого конкретных мероприятий для среднесрочного планового горизонта. Тем самым оперативное планирование задает одновременно и исходные данные для внутригодового планирования и отчетности.

Взаимосвязь полей бизнеса и проектов...

4.3.3. Стратегические проекты

Планирование стратегических проектов - многоэтапный процесс.

Наименование этапов и их содержание различаются, естественно, в зависимости от вида проекта. Далее показаны основные этапы процесса разработки стратегии на примере проекта создания нового продукта.

Взаимосвязь видов планирования...

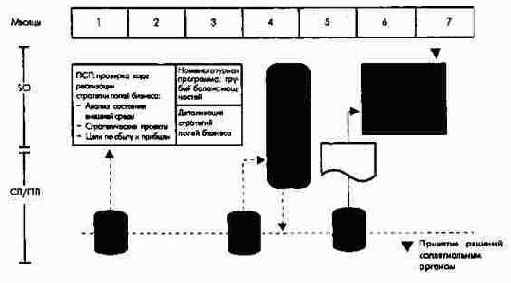

4.3.1. Стратегическое планирование

В концерне Даймлер-Бенц, следовательно, и на Мерседес-Бенц различают периодическое стратегическое планирование, т. е. ежегодно повторяющийся процесс, и стратегическое планирование, ориентированное на проекты. Для периодического стратегического планирования (ПСП) ежегодно проводится анализ стратегических позиций бизнеса1, включая определение его внешних и внутренних рамочных условий. Цель здесь - отразить сегодняшний уровень реализации стратегии и особенно вскрыть на как можно более ранних стадиях потребность в мероприятиях стратегического характера.

1 Согласно терминологии, принятой в холдинге, "бизнес" (поле бизнеса) объединяет схожие продукты, производимые и сбываемые с применением родственных технологий и методов. Поле бизнеса в свою очередь делится на бизнес-единицы по критерию примерной схожести потребительского поведения в отношении продукта и связанных с ним маркетинговых мероприятий. С точки зрения производителя и конкурентов, бизнес-единицы характеризуются почти одинаковыми факторами успеха на рынке и представляют собой несущие опоры Мерседес-Бенц. Поэтому для них временной горизонт не ограничен.

Как видно из рис. 48, центральный элемент системы ПСП - поддержка ответственных линейных менеджеров в их деятельности по контролю за наиболее важными элементами реализуемых бизнес-стратегий, а также в проведении стратегических дискуссий.

Закрытые стратегические заседани правления концерна

3.1.5.5. Закрытые стратегические заседани правления концерна

По окончании ежегодной ревизии хода реализации стратегий во всех бизнес-единицах концерна в рамках системы периодического стратегического планирования (ПСП) в мае проводится закрытое стратегическое заседание правления концерна, в ходе которого по отдельным элементам концерновых стратегий (см. рис. 15) обсуждаютс серьезность изменений произошедших по сравнению с прошлым годом (как ответ на первые слабые сигналы) или появление новой важной информации. Кроме того, рассматриваются другие специфические ключевые вопросы, затрагивающие интересы концерна в целом. Цель при этом заключается в том, чтобы обозначить потребность в определенных мероприятиях и наметить задания по их разработке, а также при определенных обстоятельствах принять принципиальное решение о корректировке концерновой стратегии. Специальные решения относительно стратегий развития полей бизнеса, как правило, не являются предметом рассмотрения на закрытых заседаниях правления концерна; они принимаются в течение года на обычных заседаниях правления.

В качестве основы для обсуждения на закрытых стратегических заседаниях правления служит отчет о ходе реализации стратегии концерна, структура которого соответствует специфике рассматриваемых вопросов (рис. 26).

Значение и этапы развития стратегического планирования в концерне Даймлер-Бенц

3.1.1. Значение и этапы развития стратегического планирования в концерне Даймлер-Бенц

В условиях рыночного хозяйства предприятие должно постоянно утверждать свои позиции в конкурентной борьбе. С учетом этой генеральной целеустановки стратегическое управление служит конкретизации целей предприятия, описанию и согласованию путей их достижения. Таким образом, стратегии являются информационным инструментом управления на соответствующих уровнях по отношению к внешним и внутренним объектам. Стратегии позволяют принимать принципиальные решения, на которые могут быть быстро и просто сориентированы отдельные оперативные мероприятия.

В концерне Даймлер-Бенц страгическое управление понимается и реализуется как итеративный процесс на отдельных уровнях. При этом на уровне концерна в целом, как это видно из схемы на рис. 8, должно быть обеспечено равновесие между тем: чего мы хотим, а именно реализовать видение "интегрированного технологического концерна" и при этом занять или защитить ведущие позиции по отношению к конкурентам в мировом масштабе по всем ключевым полям бизнеса, а также поддержать уже существующие поля бизнеса за счет объединения имеющихся разносторонних ключевых способностей и создать новые возможности для бизнеса; что мы должны сделать, а именно активно воспринять внешние требования - глобализацию рынков, ускорение темпов внедрения нововведений, улучшение пропорций между ценами и результатами, тенденции к системным проектам, а также разработать и применить подходящие концепции решения этих проблем; что мы можем сделать, а именно правильно использовать свои сильные стороны и принимать во внимание ограниченность наших ресурсов в отношении влияния на доходы и ликвидность, потенциала менеджмента и т.п.