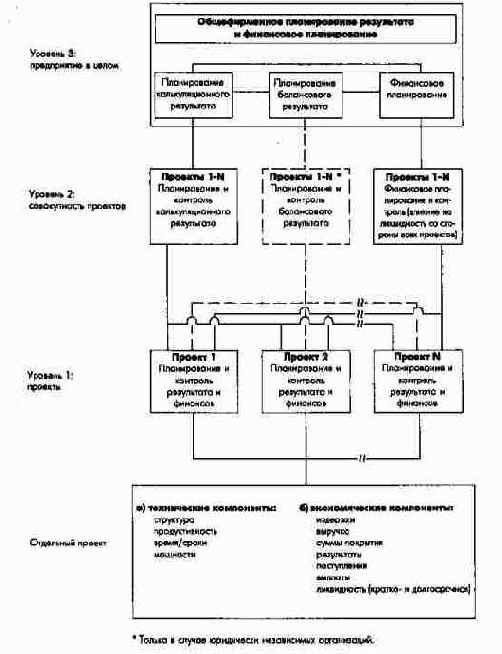

Процесс интегрированного финансового...

5.3.3.2. Косвенное финансовое планирование

Основой косвенного средне- и долгосрочного финансового планирования является планирование балансового результата. Из него можно вывести плановый баланс движения имущества и капитала и тем самым рассчитать поток капитала, представляющий собой рамочный план формирования долгосрочных пропорций между потребностью в капитале и ее покрытием.

Баланс движения имущества и капитала позволяет выявить путем сравнения данных следующих один за другим плановых балансов поступления и выплаты за период, вызванные привлечением и использованием финансовых средств. Как показывает рис. 114а, из статей актива и пассива планового баланса и при помощи плана денежного потока выявляются источники средств и направления их использования.

Процесс интегрированного планирования...

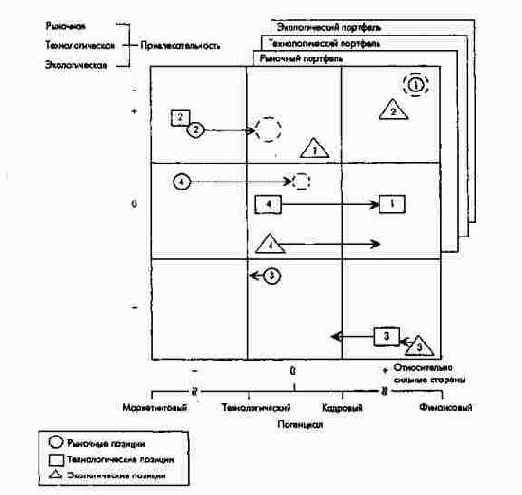

Динамический рыночный, технологический и экологический бизнес-портфель предприятия

На уровне полей бизнеса для достижения запланированных по отдельным полям бизнеса целевых результатов следует разработать альтернативные варианты продуктовых программ и потенциала. Затем при помощи прогнозно-аналитических методов определить такую комбинацию продуктов и потенциала с соответствующими функциональными и региональными стратегиями, которая позволит оптимизировать ценность совокупного капитала каждого поля бизнеса или желаемые конкурентные преимущества с учетом достижения целевых показателей по периодам (оборота, денежного потока, результата, численности персонала).

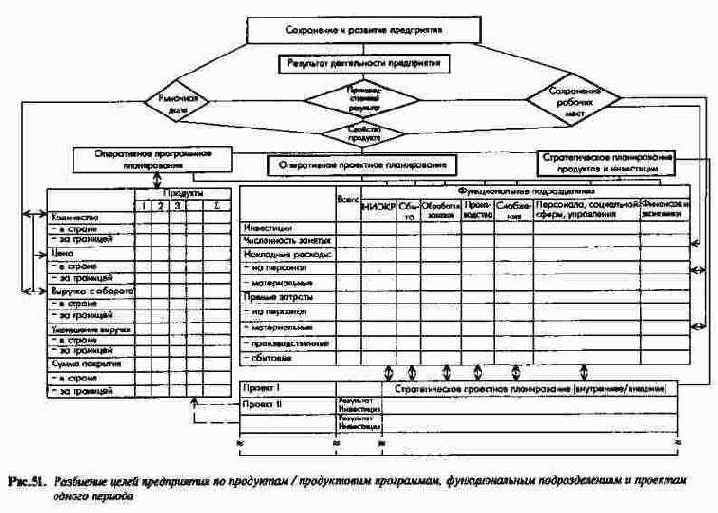

Майкл Портер в этой связи выделил две базисные стратегии успеха для поля бизнеса: стратегию лидерства в издержках и стратегию лидерства в качестве продукта. Начальным пунктом для выбора базисной стратегии успеха является, с одной стороны, анализ динамики спроса, а также структуры и поведения конкурентов в значимых для предприятия отраслях или сегментах рынка, определяющих в совокупности привлекательность отрасли, рынка или рыночной ниши. С другой стороны, Портер исходит из результатов анализа процессов создания стоимости на предприятии, которые при соответствующем их формировании могут привести к обретению долгосрочных конкурентных преимуществ и тем самым к обеспечению относительно (по сравнению с конкурентами) сильных рыночных позиций. В основе разработки базисных стратегий успеха лежит ориентация на конкурентную среду, а также на возможности формирования процессов создания стоимости (ориентация на вертикальную интеграцию). Эти два фактора основа выявления рыночных шансов и рисков, а также относительно сильных и слабых сторон деятельности самого предприятия.

Для целей анализа, прогнозирования и планирования по каждому продукту может быть также проведено портфельное позиционирование (рис. 56б).

Процесс планирования целей

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

2. Планирование и контроль в рамках генерального целевого планирования

2.1. Процесс планирования целей

Процесс планирования генеральных целей можно рассматривать по-разному. Согласно первому подходу определенные цели отдельных субъектов предприятия могут быть взяты в качестве генеральных целей предприятия (например, цели только акционеров); при другом подходе определенные цели отдельных субъектов, которые хотят видеть их в качестве генеральных целей предприятия, можно рассматривать как исходный пункт процесса планирования целей, в ходе которого различные индивидуальные цели разных групп согласовываются (например, цели акционеров, персонала и менеджеров). В последнем случае система целей есть результат компромисса. Таков процесс целеобразования при постановке всех генеральных целей предприятия. Ход и результат процесса целепостановки зависят от индивидуальных желаний и образа действий, а также числа и компетентности участвующих в этом процессе заинтересованных субъектов. Наряду с отношениями собственности, правовой формой и степенью участия персонала в управлении предприятием решающими факторами при разработке генеральных целей являются структура предприятия (функциональная или дивизиональная), организация управления и распределение ролей среди высшего руководства.

Первоначальна постановка целей необходима на стадии создания предприятия. Для действующего предприятия процесс целепостановки связан с изменениями с течением времени внешней среды и самого предприятия и вытекающей отсюда необходимостью постоянной или разовой корректировки либо даже новой формулировки целей.

На этапе создания предприятия монетарные цели (результат и ликвидность) в большинстве случаев формулируются как общий императив. Области деятельности также определяются глобально. Согласно гражданскому праву Германии в формулировке этих целей, фиксируемых в уставе предприятия, принимают участие только акционеры.

На действующем предприятии материальные, монетарные и социальные цели выходят за рамки общего императива, они конкретизируются и дифференцируются по уровням управления, по подразделениям (подсистемам), а также по продуктовым группам, элементам потенциала и процессам.

Право разработки специфических генеральных целей и общих норм поведения на действующем предприятии принадлежит высшему руководству, которое согласовывает их с центрами волеизъявления (инвесторами, персоналом). В акционерных обществах с функциональной организационной структурой формулировкой целей должно заниматься правление, как правило, совместно с наблюдательным советом и руководителями ключевых отделов, а некоторые цели согласовываются также с производственным советом.

Процесс целеобразования, понимаемый как процесс планирования целей, охватывает все этапы процесса принятия решений и представляет собой межличностный, взаимосвязанный во времени и пространстве, многоступенчатый процесс с обратной связью. При этом в процессе целеобразования варьируются индивидуальные цели и цели, общие для всего предприятия, вплоть до утверждения и передачи полномочий на реализацию утвержденных целей предприятия.

(1) Этап постановки проблемы

Проблема формулирования генеральных целей становится актуальной, когда изменение ситуации во внешней и внутренней среде предприятия не способствует удовлетворительному достижению уже поставленных целей или когда существующая система целей не гарантирует эффективности принимаемых решений и осуществляемых мероприятий. В этом случае следует провести анализ состояния внешней и внутренней среды, при помощи которого участники процесса целепостановки могут уточнить свои представления о целях. После чего ставятся задачи по организации и стимулированию процесса разработки и реализации целей всеми субъектами предприятия. Процесс целеобразования проводится в рамках скользящего планирования.

(2) Этап поиска альтернатив

Альтернативные материальные, монетарные и социальные цели формулируют представители высшего руководства, получающие информационную поддержку со стороны плановых органов предприятия. Важнейшие монетарные цели: оборот, результат, ликвидность, выраженные соответствующими целевыми показателями, формулируются для предприятия в целом, его подсистем и продуктовых групп, элементов потенциала и процессов либо на определенный период, либо на конкретный момент.

Принципиально возможны два пути формирования целевых альтернатив.

В первом случае формулируются монетарные цели для предприятия в целом, а затем исследуются возможности их достижения через специфические продуктово-ассортиментные программы на базе имеющегося либо нового потенциала. При таком подходе размерность монетарных целей определяется по имеющимся и возможным будущим разработкам (своим и других предприятий). В заключение в зависимости от степени риска и "агрессивности" руководства определяются конкретные значения целевых показателей и временные горизонты их достижения.

Во втором случае пытаются при помощи оценок или расчетов определить их результирующее воздействие на денежные потоки и монетарные цели возможных продуктово-ассортиментных программ, отдельных продуктов и мероприятий с изменениями или без изменений потенциала.

(3) Этап оценки альтернатив

Возможные комбинации целей оцениваются с учетом индивидуальных или групповых целей участников процесса целепостановки, а также с учетом уставных целей и ограничений. Участники этого процесса выступают либо как "адаптеры" (приспосабливающиеся), либо как "творцы". На этом этапе также уточняют, каковы взаимосвязи между целями, и ранжируют их.

(4) Этап принятия решения

Решение о системе целей как комбинации целевых альтернатив принимает в конечном итоге высшее руководство предприятия. Генеральные цели утверждаются и персонифицируются согласно требованиям ключевых субъектов власти. Решающим моментом для окончательного принятия целей является расстановка сил среди участников этого процесса.

Сформированная таким образом система целей предприятия содержит общие безотносительно времени уставные (императивные) цели, цели по периодам и моментные цели как сформулированные результаты будущих действий. Значит, система целей становится директивой для принимаемых в будущем действий. Конечно, некоторые решения как исключение могут приниматься за рамками утвержденной системы целей. И сама система целей может подвергаться принципиальным изменениям через определенное время.

Примеры видения и формулировок генеральных целей приведены в разделах книги, где описан опыт концернов Сименс и Даймлер-Бенц.

Прогнозирование состояния внешней среды

1.3.2. Прогнозирование состояния внешней среды

Сущность прогнозирования состоит в получении прогнозной информации о будущем развитии определенных параметров в ограниченной во времени и пространстве области исследования. При этом в основу прогноза кладутся в качестве исходных определенные существующие и будущие условия, а также по возможности вероятности наступления ожидаемых согласно прогнозу событий.

Прогноз состояния внешней среды, т.е. ситуации, необходимой для планирования, образует базу оценки альтернатив поведения предприятия под воздействием внешней среды. Методы прогнозирования состояния внешней среды могут быть применены и для оценки последствий прогнозов. При прогнозировании в рамках отдельных плановых комплексов наряду с качественными дискриптивными методами применяют имитационные модели типа "если ..., то...".

Производственные ограничения

4.1.2.2. Производственные ограничения

Формирование номенклатурной программы ограничивают два условия производственной сферы: во-первых, предприятие всегда располагает потенциалом (средства производства и рабочая сила) только определенного вида и объема с ограниченными возможностями его использования во времени; во-вторых, необходимо учитывать обусловленные производственно-техническими условиями взаимосвязи продуктов.

Состав средств производства и рабочей силы по виду и объему при оперативном планировании продуктовой программы необходимо принимать как постоянную заданную величину. Некоторая степень свободы все же имеется при установлении сроков использования заданного потенциала. При этом, как правило, длительность использования средств производства может варьироваться в большей степени, чем рабочей силы.

Максимально располагаемый фонд времени использования средств производства для реализации продуктовой программы определяется общей длительностью планового периода за минусом времени, необходимого для ремонта и обслуживания оборудования, для технического перевооружения, а также резервов на непредусмотренные простои.

Максимально располагаемый фонд времени единицы рабочей силы значительно меньше, чем оборудования. Установленная в тарифных соглашениях нормальная продолжительность рабочего дня может быть только в ограниченных случаях увеличена за счет сверхурочной работы и введения дополнительных смен. Однако часто трудно ввести на предприятии многосменный режим работы. Только направление "прыгающих работников" для ликвидации простоев обеспечивает большую гибкость и возможность лучшего использования фонда располагаемого времени работы оборудования.

На практике, как правило, только при высокоавтоматизированных производственных процессах, в которых задействовано незначительное число рабочих с наблюдательными функциями, при планировании продуктовой программы можно варьировать в полном объеме загрузку потенциала.

До определения ограничений по видам и объемам потенциала должна быть известна мощность каждого элемента потенциала относительно каждого вида продукции.

Для типов производства, в которых из-за сильных различий разных видов продукции невозможно измерить мощности физическими объемами продукции на выходе, потребность в мощностях и их загрузку измеряют в показателях времени.

Ограничения, вытекающие из ограниченности фонда располагаемого времени использования потенциала, а также из необходимости распределения мощностей по отдельным видам продукции, учитываются в модели планирования продуктовой программы в форме неравенств. Производственно-техническое пространство принятия решений при определении видов и объемов производства про-

Простые и комплексные имитационные модели

5.4.1. Простые и комплексные имитационные модели

Дня общефирменного планирования результата и финансов используют простые и комплексные модели в виде набора уравнений (модели-уравнения). Сложные модели формулируют в виде уравнений изменени запасов или комбинированно с уравнениями поведения либо в виде матриц.

Простые модели-уравнения составляются: для планирования издержек и выручки (производственные модели) предприятия в целом во взаимосвязи с продуктовым и функциональным планированием; для планирования затрат, доходов, баланса (балансовые модели) предприятия в целом во взаимосвязи с планированием издержек и выручки; для планирования выплат и поступлений (финансовые модели) во взаимосвязи с планированием издержек, выручки и/или затрат и доходов (рис. 119).

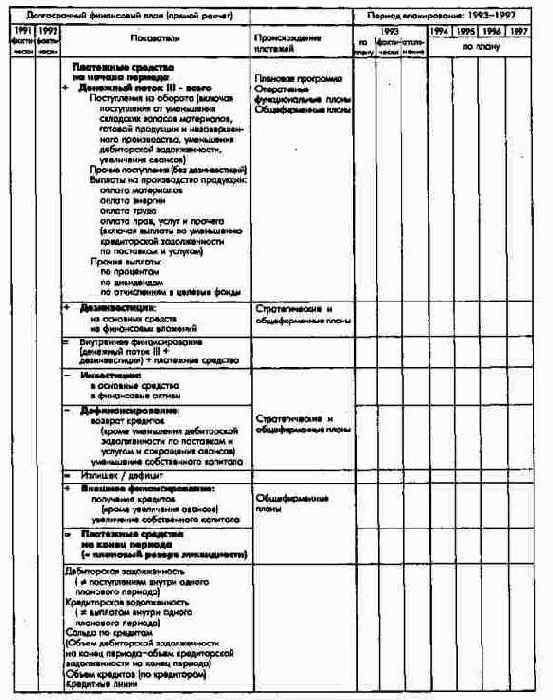

Прямо формируемый долгосрочный...

Прямо формируемый долгосрочный финансовый план (на базе величин денежного потока III)

Относительно показателей дифференцированного прямого долгосрочного финансового плана нужно отметить следующее.

Разграничение поступлении и выплат между смежными периодами следует показывать в специальных статьях или в зависимости от смысла как дебиторскую или кредиторскую задолженность.

Поступления и выплаты плана денежных потоков по величине и срокам вытекают, во-первых, из плановых продуктовых программ и функциональных планов. Во-вторых, информацию о поступлениях и выплатах берут из плана внешнего финансирования/дефинансирования и плана капиталовложений (платежи по процентам). Наконец, сведения о запланированных выплатах из прибыли и налогах берут из плана балансового результата.

Объемы и сроки поступлений и выплат плана инвестиций и дезинвестиций выводятся непосредственно из данных стратегического и сводного общефирменного планов. Значительные трудности возникают в связи с прогнозированием сроков и размеров платежей как при краткосрочном, так и при долгосрочном планировании. Особенно трудно точно предусмотреть краткосрочное финансовое развитие крупных проектов; в долгосрочном плане особые проблемы вызывает прогнозирование цен по инвестиционным объектам и выручки от продажи имущества при дезинвестициях.

Объемы и сроки поступлений и выплат, связанных с привлечением заемного и собственного капитала, в плане внешнего финансирования и дефинансирования определяются непосредственно как показатели платежей в ходе первичного финансового планирования; выплаты по возврату заемного капитала - из кредитного плана (плана заемного финансирования и дефинансирования). Трудность представляет лишь прогнозирование возможностей привлечения капитала по видам и условиям кредитов.

Планирование поддержания или изменения размеров резервов ликвидности осуществляется с учетом всех остальных частных планов.

Такое финансовое планирование представляет собой прежде всего предварительное планирование платежей дл будущих периодов. В случае недостаточных для поддержания необходимой ликвидности запасов платежных средств на конец или начало каждого периода следует проводить соответствующие корректировочные мероприятия путем изменения продуктовых программ, функциональных и общефирменных планов, влияющих на платежи.

Способ прямого финансового планирования в большей степени подходит для планирования ликвидности, чем все до сих пор рассмотренные возможности планирования платежей. Особенно четко это видно на взаимосвязях долгосрочного и краткосрочного финансового планирования. Последнее основано на информации о прямо определяемых платежах. Без сомнения, прямой расчет поступлений и выплат более трудоемок, чем косвенный. Но и при косвенном долгосрочном финансовом планировании краткосрочное финансовое планирование проводится в любом случае в прямой форме.

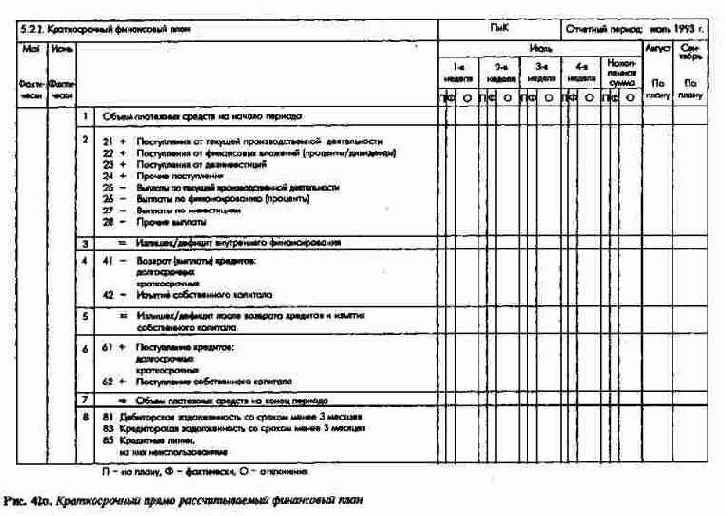

По сравнению с долгосрочным краткосрочное финансовое планирование с соответствующими финансовыми прогнозами на период до 12 месяцев имеет следующие особенности:

в рамках производного планирования к точности прогнозов объемов и сроков наступления платежей предъявляются более высокие требования. Предполагаемые краткосрочные поступления и выплаты определяются на практике, с одной стороны, на базе ожидаемых величин (ожидаемого выполнения плана), с другой - предполагаемые потоки поступлений пытаются рассчитать на базе прогнозных моделей; платежи нужно планировать и более детально: в рамках одной декады, например, можно планировать по дням. В этом случае также говорят о финансовой диспозиции. На рис. 117 показан пример образовани квазимоментов платежей при краткосрочном финансовом планировании. Дифференциация в рамках плана денежных потоков, плана инвестиций и дезинвестиций, а также плана внешнего финансирования и дефинансирования может быть проведена индивидуально для каждого предприятия; в рамках первичного планирования при заранее предусмотренных недопокрытии или излишнем покрытии платежей дл решения возникающих проблем предлагаются почти исключительно финансовые альтернативы. Корректировка производственно-хозяйственных планов в целях балансирования платежей принципиально возможна только в рамках планировани мероприятий; развитие потенциала может корректироваться только в немногих случаях, например при дезинвестировании.

Прямое финансовое планирование

5.3.3.3. Прямое финансовое планирование

Если руководство предприятия располагает интегрированной системой планирования, охватывающей все функциональные сферы, то долгосрочное, среднесрочное и краткосрочное финансовое планирование должно быть по возможности дифференцированным прямым планированием платежей. Такое планирование платежей в конечном счете является единственной удовлетворительной формой финансового планирования, поскольку непосредственно охватывает платежи всех предварительно или параллельно разработанных частных платежных планов. Наилучшая интеграция частных планов возможна только в рамках прямого финансового планирования.

Прямое, охватывающее несколько периодов долгосрочное, среднесрочное и краткосрочное финансовое планирование покоится на нескольких опорах: на оцениваемых в прогнозных ценах оперативных и стратегических планах; на влияющих на платежи показателях плана результата предприятия, особенно относящихся к политике распределения прибыли и образования резервов; на данных плана внешнего финансирования и плана инвестирования по видам, объемам, процентным ставкам или рентабельности, а также по срокам.

Последовательное тотальное прямое финансовое планирование можно разделить на планирование частных направлений платежей: планирование денежных потоков; планирование инвестиций и дезинвестиций; планирование внешнего финансирования и дефинансирования; планирование резервов ликвидности.

Блок показателей этих частных планов должен формироваться по одним и тем же принципам, причем долго-, средне- и краткосрочное финансовое планирование различается только степенью детализации или агрегирования показателей платежей и длительностью плановых периодов. На рис. 116а и 116б представлены прямо сформированные на базе величин денежных потоков I и III долгосрочные финансовые планы.

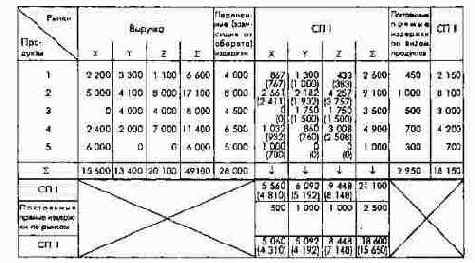

Расчет общего результата сбыта...

Принципиальная схема расчетов результатов реализации по продуктам и рынкам (цифры в скобках значения после распределения постоянных прямых издержек)

Такие многомерные расчеты осуществимы только в том случае, когда можно точно отнести определенные издержки на отдельные виды продуктов и рынки и выполнить соответствующие бухгалтерские проводки. Вычитая переменные издержки из выручки, распределенной по продуктам и рынкам, получают сумму покрытия I по каждому виду продукта и рынку. Из полученных сумм покрытия вычитают затем постоянные прямые издержки, которые можно отнести к одному рынку (например, расходы одного сбытового филиала) или к одной группе продуктов (например, расходы на рекламу). Таким образом получаются суммы покрытия II по рынкам и группам продуктов, показывающие, какой вклад вносит эта группа продуктов или рынок в покрытие постоянных затрат и в прибыль. Подобные плановые и контрольные расчеты помогают принять решение об отказе от некоторых продуктово-рыночных комбинаций или их интенсивном использовании.

4.2.2.1.2.2. Планирование и контроль сбытовых издержек

Планирование издержек сбыта базируется на планах целей и мероприятий соответствующего периода. Издержки отдела сбыта, возникающие в результате реализации запланированных мероприятий, рассчитывают по каждому месту их возникновения по видам издержек. Независимо от структуры видов издержек и мест их возникновения на предприятии различают три основные категории издержек сбыта:

1) постоянные издержки, или издержки готовности к сбытовой деятельности;

2) переменные издержки, или издержки сбытовой деятельности;

3) специальные издержки, возникающие вследствие принятия специальных решений по сбыту.

Постоянными издержками, или издержками готовности к работе отдела сбыта, считаются издержки, не зависящие от величины оборота или объема сбыта и относительно постоянные в течение периода. В них включают большую часть издержек по заработной плате, часть материальных издержек, арендную плату, затраты на энергию и калькуляционные проценты за используемое отделом сбыта имущество (переданные на реализацию объемы готовой продукции). Величина этих издержек изменяется при изменении цен (например, рабочей силы, энергии) или проведении в плановом периоде мероприятий по осуществлению стратегических планов, например по совершенствованию организации продаж или изменению каналов сбыта. Постоянные издержки можно планировать, устанавливая нормативы затрат по отдельным местам их возникновения.

К переменным издержкам отдела сбыта относят издержки всех видов, напрямую связанные с деятельностью по реализации продукции и зависящие от величины оборота, измеряемого физическим и/или стоимостным объемом сбываемых продуктов. К ним можно отнести, например, издержки оформления заказов, по упаковке, пересылке и транспортировке, а также часть издержек продаж (командировочные расходы продавцов, комиссионные). При планировании издержек этой категории следует учитывать, что переменные издержки некоторых видов пропорциональны объему сбыта или обороту (по количеству или стоимости), другие определяютс прочими факторами, например издержки фактурирования (расчета и оформления заказов) зависят от числа рассчитываемых позиций. Эти издержки следует планировать в гибкой форме при помощи установленных норм, привязанных к соответствующим величинам объемов. Определение последних представляет известные трудности. Однако регулярный анализ издержек сбыта позволяет выявить обусловливающие их факторы и определить нормы, которые можно считать относительно точными.

Треть категория планируемых издержек связанные с принятием специальных оперативных решений в области сбыта. Речь идет об издержках, утвержденных руководством предприятия или отдела сбыта, которые устанавливаются на плановый период в постоянном объеме. От обычных постоянных издержек они отличаются тем, что фиксируются в оперативном плане по мере необходимости при планировании бюджета. К этим издержкам относят прежде всего расходы на рекламу и стимулирование продаж. Их планируют в объеме, зависящем от политики сбыта, намеченных мероприятий и ситуации на рынке. При планировании таких издержек особое внимание нужно обратить на то, что наступающие в результате проведения мероприятий изменения оборота не сразу влияют на достижение целей сбыта, их эффект проявляется только через некоторое время.

Очевидно, что часть издержек сбыта возникает в связи с разработкой и реализацией проектов как особых мест возникновения затрат. Для подобных проектов в оперативном планировании (например, проведение рекламной кампании) в большинстве случаев составляют особые планы издержек. Это относится как к стандартным проектам, касающимся только отдела сбыта, так и к многофункциональным проектам, например проектам внедрения на рынок нового продукта. Издержки проекта базируются при этом на нормативах затрат по местам их возникновения, в данном случае в сфере сбыта.

Планирование стоимости имущества в сфере сбыта охватывает часть основных и оборотных средств предприятия. В основных средствах учитывается стоимость зданий и помещений, необходимых для выполнения сбытовых задач (административные помещения, склады готовой продукции, гаражи), и прочих основных средств в сфере сбыта (оснащение, транспортные средства и складское оборудование). При планировании стоимости оборудования можно исходить из планов прошлых периодов, скорректированных на величину выбытия и начисленной амортизации. По стоимости приобретения планируются предметы имущества, поступающие на замену выбывшего или дополнительно необходимые для реализации планов. Стоимостные оценки такого имущества берутс из соответствующих стратегических планов.

В оборотных средствах планируется величина капитала, "связанного" в готовых товарах на складе и в дебиторской задолженности. Оборотные средства планируются, с одной стороны, на основе утвержденных в плане складских запасов готовой продукции данных о минимальном и максимальном объемах готовых товаров, с другой стороны, на основе данных плана оборота и практики обычных поступлений платежей от покупателей. Чтобы получить оптимальный результат, этим данным нужно уделять особое внимание.

В ходе контрольных расчетов издержек по местам их возникновения в сфере сбыта, проводимых помесячно и поквартально, сравнивают фактические издержки с утвержденными в плане, чтобы, во-первых, определить отклонения запланированного на период результата вследствие изменения фактических сбытовых издержек и, во-вторых, оценить эффективность проведенных сбытовых мероприятий. Первая задача при соответствующим образом организованном бухгалтерском учете фактических данных выполняется достаточно легко. Решение второй задачи в силу особого рода сбытовой деятельности во многих случаях связано с трудностями. Если, например, в сфере производства при помощи аналитических методов можно более или менее точно установить тесную связь между издержками и результатом производственного процесса и на этой основе оценить эффективность производства, то в сфере сбыта для многих видов деятельности или проводимых мероприятий отсутствует точный критерий оценки достижения желаемого результата или оценки эффективности использования необходимых ресурсов и соответственно издержек по проведению тех или иных мероприятий. Тем не менее нельзя отказываться от контроля в сфере сбыта, поскольку, несмотря на все проблемы, контрольные расчеты дают возможность делать некоторые выводы относительно использования сбытовых ресурсов.

Если при контроле сбытовых издержек использовать принятое при планировании издержек деление их на три группы: постоянные, переменные и специальные, то дл контрольных расчетов будет справедлив ряд положений.

Контроль постоянных издержек состоит в сравнении запланированных и фактических постоянных издержек, а также в учете и анализе причин отклонений. При оценке значений этих отклонений следует особое внимание обращать на то, что иногда трудно планировать величину целого ряда издержек, по их виду относимых к постоянным; отклонения в постоянных издержках всегда неизбежны и поэтому не являются хорошим критерием оценки качества планирования или оценки деятельности лиц, ответственных за издержки.

Контроль переменных издержек, наоборот, дает достаточно критериев для оценки эффективности отдельных элементов сбыта. Гибкие планы издержек, например складских, транспортных или части управленческих, позволяют при использовании соответствующих норм затрат по отдельным процессам сбыта точно разделять общее отклонение в издержках одного места их возникновения по влияющим факторам. Даже если нормы издержек в отделе сбыта не определяютс точно, как в производственной сфере, то относительной точности этих норм достаточно дл того, чтобы руководство отдела сбыта при регулярном контроле издержек могло выявлять "узкие места". По результатам такого анализа можно планировать мероприятия, гарантирующие эффективное использование применяемых ресурсов.

При контроле специальных издержек, связанных с принятием оперативных решений, например расходов на рекламу и стимулирование продаж, существенное значение имеют две задачи: контроль хода выполнения запланированных мероприятий, контроль эффективности проводимых мероприятий.

При помощи контрольных расчетов можно решить только первую задачу. Во многих случаях отклонения при этом возникают из-за неточных данных на стадии составления плана. Для решения второй задачи по контролю за эффективностью мероприятий контрольные расчеты в отделе сбыта могут лишь дать цифровой материал, который должен быть еще особым образом обработан, например в рамках контроля результатов рекламы.

Контроль затрат и эффективности реализации сбытовых проектов относительно динамики издержек, выручки и сумм покрытия является задачей проектного контроля. При отклонении фактических значений от плановых в проектном контроле анализируют, произошли отклонения по причине изменений в содержании, последовательности, длительности или в стоимости проведения мероприятий.

Контроль стоимости имущества отдела сбыта не вызывает особых проблем. При контроле оборотных средств в случае отклонений от запланированных складских запасов готовой продукции и связанных с ними отклонений по процентам анализируют, вызваны эти внеплановые изменения причинами, лежащими в сфере сбыта и/или производства, и устранимы ли они в следующем периоде.

При контроле сбыта наряду с показателями результатов сбыта, сумм покрытия и издержек интерес представляют дополнительные показатели.

Большое значение для принятия оперативных и стратегических решений в отношении продуктовой программы имеют показатели доли оборота и количества видов продуктов, находящихся в соответствующих фазах рыночного цикла: внедрения, роста, насыщения, стабилизации и свертывания в общем обороте и числе продуктов предприятия. Эти показатели характеризуют долю продукции, находящейся в каждой фазе рыночного цикла, что сигнализирует о том, имеется ли в распоряжении предприятия достаточное число новых продуктов, гарантирующих непрерывное развитие.

Большое значение имеет определение по видам продуктов рыночных долей в стоимостном или натуральном измерениях:

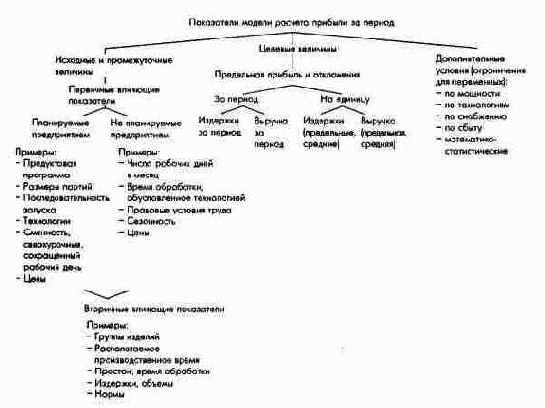

Расчетные показатели модели определения результата прибыли за период

Расчетные показатели модели определения результата прибыли за период

Исходя из конкретной ситуации сбыта (объемов и целей сбыта) и прочих ограничений для альтернативных производственных программ предприятия в целом или его отдельных подразделений при помощи линейных функций издержек и выручки можно рассчитать результат за период. Основы для расчета функции издержек образует производственная функция, которая при заданном потенциале может быть описана системой функций потребления. При помощи матричных расчетов линейной функцией устанавливается зависимость между факторами, влияющими на издержки (время и объем потребления ресурсов), и самими издержками. При использовании моделей издержек и сбыта в планировании продуктовой программы переменными являются компоненты самой программы. Все другие влияющие факторы считаются постоянными. Расчеты ведутся для альтернативных программ. На рис. 78 показано изменение издержек и выручки альтернативных программ; при изменяемых на входе и выходе ценах получаются нелинейные функции издержек и выручки.

Расчеты объемов инвестиций и дезинвестиций

5.3.2.2.1. Расчеты объемов инвестиций и дезинвестиций

Планирование инвестиций и дезинвестиций как направление финансового планирования представляет собой также лишь предварительную ступень планирования ликвидности предприятия. Оно осуществляется при следующих предпосылках: должна быть закончена проверка реализуемости объектов планирования (инвестиций и дезинвестиций), обусловливающих выплаты и поступления; ориентированные на прибыль реализуемые инвестиционные и дезинвестиционные объекты оценивают в рамках стратегического планирования.

Выбор и особенно сроки осуществления инвестиций/дезинвестиций в рамках периодического планирования, ориентированного на ликвидность, могут обусловливаться интегрированным финансовым планом.

Для формирования производного плана отдельных платежей следует охарактеризовать объекты инвестиций и дезинвестиций, влияющих на выплаты и поступления. Чем детальнее разработана программа инвестиций и дезинвестиций, тем больше появляется альтернатив финансового планирования при ограниченных возможностях финансирования.

Планируемые объекты инвестиций и дезинвестиций, по которым производятся выплаты и осуществляются поступления, должны быть упорядочены в плане по различным признакам. По срочности различают: объекты, которые на основании принятых ранее решений должны быть начаты или продолжены в течение планируемого периода, "связанные" объекты. К ним могут быть причислены объекты, реализация которых по техническим, экономическим или другим причинам не может быть перенесена, например инвестиции в соответствии с требованиями законодательства по безопасности или инвестиции в замену основных средств (вынужденные инвестиции); объекты, которые могут заменяться в процессе планирования, "свободные" объекты.

По происхождению объекты инвестиций и дезинвестиций делятся на внутренние и внешние. Внутренние объекты можно в свою очередь дифференцировать по подразделениям-заказчикам. К внешним объектам относят преимущественно приобретение пакетов акций и долей капитала сторонних предприятий.

Среди инвестиций в подразделения предприятия различают инвестиции в рационализацию, замену основных средств и чистые инвестиции, связанные с расширением или свертыванием производства. Кроме того, выделяют социальные инвестиции и обязательные по законодательству инвестиции (в охрану окружающей среды). Далее можно раздельно рассматривать инвестиции в рынки и инфраструктуру.

На основании такой классификации объектов инвестирования и дезинвестирования предприятия структурируются планируемые денежные потоки.

Дебиторская задолженность, возникающая при продаже средств предприятия, в соответствии с ее величиной и сроками входит в состав инвестиционных платежей; планирующий орган принимает решение об ожидаемых отклонениях по суммам и срокам от запланированных исходя из условий в соответствующих подразделениях.

При этом следует строго соблюдать принцип-брутто: выплаты и поступления для одного объекта, одного подразделения, одного планового периода ни при каких обстоятельствах нельзя сальдировать.

Поскольку расчет делают на базе данных учета издержек и выручки, то все статьи, не влияющие на платежи в планируемом периоде, не принимают во внимание.

Проблемы формального составления ориентированного на ликвидность плана инвестиций и дезинвестиций вытекают из непрерывности планирования, а также длительности всего планового периода и отдельных подпериодов внутри этого периода.

Так как в течение ряда периодов инвестиционные объекты планируются нерегулярно, соответственно выплаты по инвестициям и поступления от дезинвестиций получают также нерегулярно. Поэтому на практике существенную трудность представляет непрерывный учет временных сдвигов платежей по инвестициям и дезинвестициям.

Планирование инвестиций и дезинвестиций долгосрочное. Размер планового периода определяется техническим и экономическим сроком жизни объектов инвестиций и дезинвестиций. Важно измерить период, в котором соответствующие выплаты и поступления могут быть сведены вместе (квазимомент ликвидности). Хотя предприятие должно быть платежеспособным, строго говоря, в любой момент, на практике платежи по инвестициям показывают только за определенный отрезок времени. Очень короткие отчетные периоды необходимы лишь при краткосрочном планировании (на квартал, на полугодие).

На рис. 110 показан пример возможного построения ориентированного на ликвидность плана инвестиций и дезинвестиций по периодам.

Разработка

5.2.3.1.1. Разработка

Плановый баланс дает представление об имуществе и капитале предприятия на будущее. При контроле сравнивают запланированные значения позиций баланса с фактическими и определяют возможные отклонения.

При долго-, средне- и краткосрочном внутреннем планировании баланса необходимо соблюдать специфические правила структурирования и оценки.

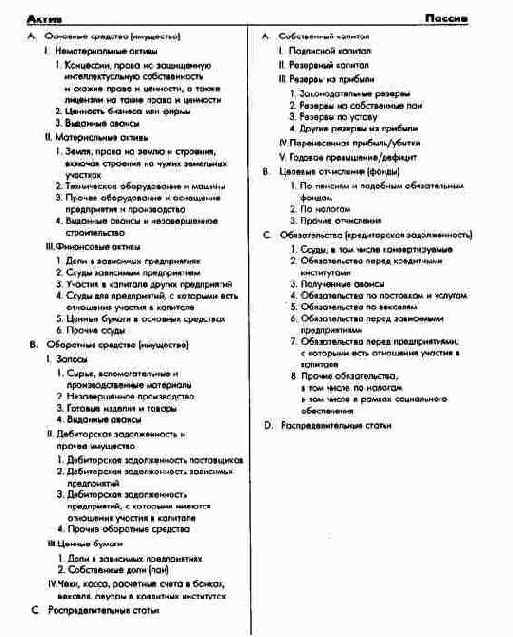

Хозяйственное законодательство предписывает для обществ, основанных на паевом и акционерном капитале, жесткую структуру статей баланса. Она служит основой и для составления внутренних балансов. При долгосрочном планировании, как правило, баланс разрабатывается по укрупненной номенклатуре статей. На рис. 106 показана структура баланса для крупных и средних обществ, основанных на паевом и акционерном капитале.

Разработка

5.2.3.2.1. Разработка

По данным официальных годовых балансов - торгового и налогового - предприятие оценивается внешними субъектами. Поэтому для руководства предприятия важно планировать эти балансы. Как правило, их составляют только на среднесрочный и краткосрочный периоды и прежде всего на заканчивающийся к моменту составления баланса хозяйственный год.

Плановый торговый (хозяйственный) баланс формируется на основании информации внутреннего планового баланса в стоимостных оценках в соответствии с требованиями хозяйственного законодательства. Его разрабатывают в тесной взаимосвязи с внешним планом прибылей и убытков.

Плановый торговый баланс структурирован в соответствии с нормами хозяйственного права.

С точки зрения оценки его статей плановый торговый баланс отличается от внутреннего планового баланса, поскольку в первом отражается картина развития в соответствии с определенной политикой распределения прибыли и формирования резервов. Эта политика может проводиться в форме альтернативных расчетов и вызывать в зависимости от метода оценки те или иные изменения величин валовой прибыли или годового излишка по сравнению с аналогичными данными внутреннего баланса.

Принципиальные возможности и методы проведения балансовой политики характеризует следующая схема:

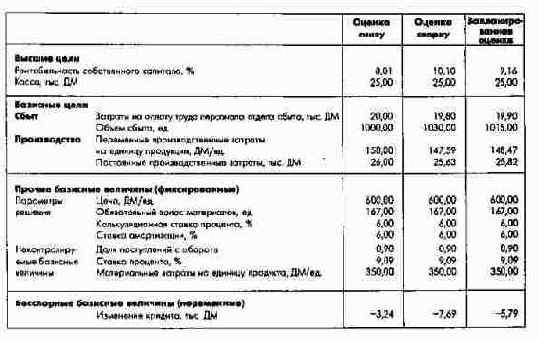

Результаты встречного целевого планирования (условный пример)

Результаты встречного целевого планирования (условный пример)

Заключительное сравнение предложенных снизу и сверху оценок базисных целей проводится при обсуждении подлежащих согласованию планируемых значений показателей базисных целей.

Обсуждаемые во время такой конференции по планированию значения базисных целей могут быть прямо введены непосредственно в компьютер, при помощи которого рассчитываются изменения значений показателей высших целей. Результаты такого сравнения показаны на рис. 125б.

Годовые значения затем разбивают по месяцам и на этой базе проводят текущее помесячное планирование и контроль. После окончания планового года проверяют достижение ответственными подразделениями их базисных целей.

Описанный метод позволяет проводить интегрированное планирование результата и финансов, поскольку на всех этапах встречного целевого планирования выбор базисных целей и бесспорных базисных величин направлен на достижение высших финансово-экономических целей предприятия.

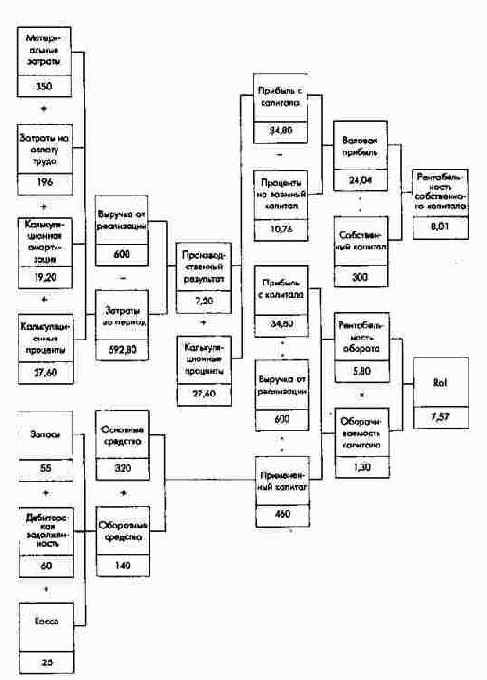

Встречное целевое планирование также возможно на практике, если в качестве генеральной цели выступает только производственный результат или сумма покрытия для какого-нибудь подразделения. Финансово-экономические связи в модели в этом случае не учитываются. Такие ориентированные только на результат модели были разработаны для нескольких подразделений фармацевтического предприятия. Одна из них содержит 936 уравнений. Сумма покрытия подразделения выступает как единственная генеральная цель. Напротив, модель предприятия приборостроения наряду с расчетом прибыли и убытков и баланса охватывает финансовый план. Высшей целью является здесь RoI. Модель состоит из 958 уравнений, 99 параметров принятия решения, 6 неконтролируемых базисных показателей и 412 базисных целей, которые распределены по 20 ответственным подразделениям.

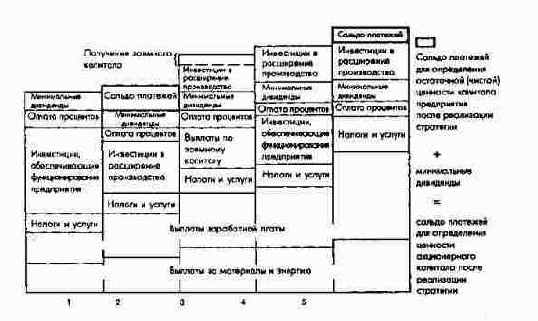

Сальдо платежей для определения...

Сальдо платежей для определения ценности акционерного капитала и остаточной (чистой) ценности капитала предприятия после реализации стратегии

Примеры на рис. 62ж, 62з поясняют расчеты, связанные с определением рассмотренных выше показателей ценности собственного (акционерного) капитала и остаточной чистой ценности капитала предприятия двумя способами. Косвенным: путем вычитания показателя ценности заемного капитала и согласованных в договорном порядке претензий инвесторов и персонала на собственный капитал из показателя ценности совокупного капитала и прямым: путем учета выплат, связанных с кредиторами и инвесторами, в доходах будущих периодов. В последнем случае необходимо помнить, что эти платежи дисконтируются соответственно по своей специальной ставке процента. В примере на рис. 62з дополнительно с четвертого по шестой периоды предусмотрено привлечение кредита, что приводит к изменению средневзвешенной расчетной ставки процента в этих периодах и тем самым к изменению ценности капитала. В каждом периоде средневзвешенная расчетная ставка процента должна рассчитываться с учетом структуры капитала и процентов на собственный и заемный капитал.

Сальдо платежей (операционный...

Сальдо платежей (операционный и неоперационный денежный поток) для определения ценности совокупного капитала перед реализацией стратегии

Схема исчисления цен с учетом...

Расчетная модель СОРЕ

Схема постатейной калькуляции

Схема постатейной калькуляции

Относительно постатейной калькуляции на базе заработной платы следует заметить, что между накладными расходами изготовления и производственной заработной платой нет прямой зависимости. Более того, в капиталоемких производствах основная производственна заработная плата составляет сравнительно незначительную долю затрат изготовления. Поэтому в отдельных случаях ставки распределения накладных расходов могут достигать многих сотен или даже тысяч процентов. Причем незначительные изменения прямых затрат на оплату труда ведут к уже значительным изменениям накладных расходов изготовления. Постатейная калькуляция на базе заработной платы целесообразна лишь в очень трудоемких производствах.

Административные и сбытовые накладные расходы и производственные затраты в очень редких случаях пропорциональны, поэтому основывающиеся на этой пропорциональности ставки распределения в постатейной калькуляции, как правило, очень неточны и произвольны.

Система показателей, ориентированна на высшие цели (условный пример)

Система показателей, ориентированна на высшие цели (условный пример)

Наряду с перечисленными базисными целями модель содержит и другие параметры, к которым относятся неконтролируемые базисные величины, параметры принятия решений и так называемые бесспорные базисные величины.

Из рис. 125б видно, что в модель в качестве неконтролируемых базисных величин входят, например, ставка процента и материальные затраты на единицу продукта. Параметры принятия решения - величины, которые устанавливаются до начала процедуры планирования. В данном случае наряду с другими параметрами - это сбытовые цены. Бесспорными базисными величинами считаются такие, которые высшее руководство предприятия в ходе планирования может изменять без возражений со стороны ответственных подразделений. Эти возражения могли бы возникать из-за того, что изменения подрывают хозяйственные основы обязательств подразделений по достижению базисных целей. Такой бесспорной величиной может быть, например, изменение ставки кредита, поскольку оно не ведет к большой загрузке отделов сбыта и производства при достижении их базисных целей.

Планирование начинается снизу вверх. В нашем примере оба ответственных отдела добровольно принимают обязательства по достижению целей. На рис. 124 представлены значения базисных целей, сформированных снизу. Затем определяются значения параметров принятия решения и неконтролируемые базисные величины. Планирование снизу считается завершенным, если бесспорные базисные величины, т.е. в данном случае изменение ставки кредита, будут установлены так, как высшее руководство посчитает наиболее выгодным с точки зрения генеральных целей. В представленном примере величина изменения кредита выбрана 3,24 ДМ, значит, ликвидные средства составляют 25 тыс. ДМ, а рентабельность собственного капитала будет равна 8,01%. На рис. 124 и 125а показаны результаты расчетов снизу вверх. На рис. 125б сопоставляются сформированные снизу базисные величины и выведенные из них сверху высшие цели.

На этапе планирования сверху вниз определяются базисные целевые значения, ведущие к таким значениям высших целей, которые удовлетворяют руководство предприятия. Затем руководство предприятия к началу этапа планирования сверху вниз формулирует определенные требования к высшим целям. Выполнение этих требований позволит обеспечить значения, превышающие соответствующие значения, предложенные снизу. В представленном примере предполагается, что руководство устанавливает рентабельность собственного капитала на уровне не ниже 10,1% и минимальный запас ликвидных средств 25 тыс. ДМ.

В рамках встречного целевого планирования для определения базисных целей сверху вниз используют особый метод расчета.

Самому расчету предшествует оценка напряженности достижения базисных целей, предложенных снизу каждым ответственным подразделением. Значениям показателей базисных целей, сформированных снизу ответственными подразделениями, приписывают нулевое значение напряженности. На следующем шаге отдел контроллинга оценивает максимально возможную напряженность достижения целей подразделениями. Такая максимальна напряженность могла быть, например, у производственного отдела, если бы издержки (оба базисных целевых показателя) были снижены на 5%. Эта предельна точка соответствует дополнительной напряженности в 100 баллов. Тогда для всех значений показателей базисных целей ответственного подразделения, которые находятся между значением, предложенным снизу, и значением наибольшей напряженности, может быть определена соответствующая напряженность плана.

Расчет сверху вниз позволяет определить базисные цели, устанавливаемые сверху, по следующему принципу: должны быть выбраны значения показателей базисных целей, которые ведут к одинаковой и минимальной дополнительной напряженности во всех ответственных подразделениях. При этом должно гарантироваться соблюдение требований к генеральным целям, выдвинутым руководством.

Согласование структуры работ и...

6.2.3. Этап оценки: ориентированная на результат, сроки и затраты/прибыль оценка альтернативных структур проекта

На этапе оценки разработанные альтернативы анализируют с точки зрения достижения целей. Оценку альтернативных последовательностей работ по проекту с соответствующими им промежуточными содержательными результатами, параметрами времени и затрат, а в некоторых случаях выручки и платежей проводят по целевым критериям: получения продуктивного (содержательного) результата; соблюдения сроков (временных целей); достижения целей по затратам, в некоторых случаях - прибыли и ликвидности проекта.

Достижение продуктивных целей характеризуется выполнением требований по параметрам продукта (результата) проекта в целом или его этапов.

Временные цели показывают, в какой мере альтернативные, зафиксированные во времени и пространстве последовательности работ позволяют реализовать цели минимальной длительности и/или соблюдения сроков при наилучшем из возможных вариантов использования мощностей. В качестве целевого критерия может выступать также минимальная по затратам длительность выполнения последовательности работ с учетом временных границ и ограничений мощностей или без их учета.

Поскольку названные цели могут вступать в конфликт одна с другой, при оценке необходимо ранжировать их по важности.

(1) Возможности оценки последовательностей работ с точки зрения целей продуктивности

Соблюдение установленных параметров продукта (результата) является предпосылкой для определения успеха проекта. Это проявляется в наибольшей степени при выполнении проектов по заказу, когда клиент платит за продукт проекта.

Оптимизация последовательности действий (работ) может также вызвать пересмотр или частичный отход от требуемой продуктивности, если достижение данной цели отразится негативно на достижении прочих целей. Так, возможна ситуация, когда фирма идет на сознательное нарушение сроков выполнения обязательств, не считаясь с возможными штрафами, из-за того, что достижение установленных в договоре характеристик продукта возможно лишь со значительным перерасходом ресурсов и тем самым с большими дополнительными затратами.

Возможные альтернативы достижения целей продуктивности и их влияние на достижение других целей по проекту должны обсуждаться в тесном сотрудничестве с клиентами или заказчиками. При этом необходимо отметить, что недостаточная связь между участниками проекта и внешними лицами часто представляет собой наибольшую проблему проектного менеджмента.

(2) Возможности оценки последовательностей работ с точки зрения целей времени и использования потенциала

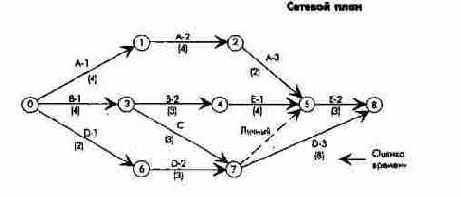

Важнейшей информацией при определении длительности и сроков при помощи методов сетевого планирования являются данные о критическом пути, или данные о критических работах и критических событиях. Когда задается критический путь, внимание руководства предприятия концентрируется на части работ, действительно значимой для планирования сроков. Если проведение критических работ замедляется, то это влияет в такой же мере на конечный срок всей последовательности работ. При некритических работах с буферным временем исполнения этого не происходит до момента его исчерпания.

Информационная ценность методов сетевого планирования для руководства предприятия должна измеряться прежде всего их вкладом в достижение цели. Во взаимосвязи с планированием времени важное значение имеют цели выполнения конечных сроков и минимизации длительности выполнения работ. Для достижения этих целей существенны данные о критических работах, а именно - о возможности сокращения продолжительности последовательности работ. Длительность всей цепочки работ можно сократить, только начав с критических работ. Постепенно, шаг за шагом, сокращая время, можно выйти на новый критический путь так, что затем потребуется одновременное сокращение нескольких критических путей. Для этого необходимы хорошо оцениваемые данные, имеющие значение для указания критических работ при планировании времени (но не контроля времени).

Несмотря на то, что при планировании времени и разработке отчетов о выполнении сроков чаще всего применяют методы сетевого планирования, дополнительно в качестве инструмента наглядного отображения используют балочные диаграммы, поскольку руководству предприятия такие диаграммы исключительно подходят для оперативного обзора хода выполнения проекта. Балочные диаграммы дают наглядное представление о процессе проведения работ во времени. Поэтому во всех современных компьютерных программах предусмотрена возможность такого отображения наряду с сетевым.

Достоинства балочных диаграмм и методов сетевого планирования объединяет метод трансплантации (взаимосвязанных балочных планов), который дает возможность представлять работы в масштабе времени и учитывать логические взаимосвязи между работами посредством построения вспомогательных линий. Техника трансплантаций делает возможным при сравнительно высокой обозримости нахождение критического пути. Если последовательные связи учтены полностью, сетевой график модифицируется и принимает другое положение относительно оси времени. Тогда речь идет о методе сетевого планирования на шкале времени (Time-scaled Network). При использовании взаимосвязанных балочных планов этот метод называется также сетевой балочной диаграммой (Network Bar Chart) (рис. 134).

Специальные инструменты снижения накладных расходов в отделах

4.2.2.6. Специальные инструменты снижения накладных расходов в отделах

Для систематического снижения все более увеличивающейся доли накладных расходов (как правило, постоянных) промышленного предприятия используют методы функционально-стоимостного анализа (ФСА) таких расходов и бюджетирования на нулевой базе (Zero-Base Budgeting ZEE).

Часто учет издержек по производственным процессам инициирует проведение ФСА накладных расходов по всей цепочке комплексных общезаводских функций.

(1) Функционально-стоимостной анализ накладных расходов

Потенциал снижени накладных расходов следует искать в основном в административных и обслуживающих подразделениях. Оказываемые ими услуги часто не зависят от заказов или требований других подразделений. Кроме того, расходы на эти услуги часто не известны ни заказчикам, ни исполнителям. Заказчик этих услуг получает, если вообще получает, только приблизительную смету затрат.

ФСА накладных расходов есть инструмент систематического их снижения в подразделениях. Он позволяет выявить возможности улучшения соотношения затраты/полезность для услуг отделов. Это принципиально возможно: через отказ от ненужных услуг; путем рационализации оказания необходимых услуг.

Важнейший момент ФСА накладных расходов в том, что носителем этого метода является не какой-то специальный отдел, а руководители всех организационных единиц, которые проводят ФСА для своих отделов. Эти руководители могут получить поддержку со стороны специалистов предприятия или сторонних консультантов.

Исходным пунктом ФСА накладных расходов является составление списка задач для каждой исследуемой организационной единицы (подразделения). В нем должны быть указаны все услуги с необходимым для этого персоналом и затраты. Руководитель подразделения должен разработать предложения по сокращению объема или рационализации оказываемых услуг и в заключение утвердить предложения по снижению затрат. Большую часть предложений по экономии затрат руководитель подразделения принимает сам или при участии вышестоящего руководства. Решения об отказе от оказания некоторых услуг и соответствующей экономии затрат принимаются при участии руководителей подразделений, для которых эти услуги оказывают. В ходе такого процесса переговоров создаются условия, похожие на рыночные, и формируетс сознательное отношение всех участников к затратам.

Специальная согласительная комиссия является последней инстанцией в принятии решений по всем предложениям об экономии накладных расходов. В нее должны входить в том числе и члены высшего руководства, чтобы ранжировать проекты.

Процесс ФСА накладных расходов можно представить в общем виде следующим образом. Этап постановки проблемы; выбор исследуемых подразделений; информирование персонала; обучение участников ФСА; установление сроков проведения. Этап поиска: выявление внутренних взаимосвязей между услугами и затратами на них; выдвижение идей по исключению ненужных видов деятельности; разработка идей по улучшению соотношения затраты/результат. Этап оценки и принятия решения: разработка мероприятий ФСА с заданием целевых эффектов; разработка мероприятий по снижению затрат. Этап реализации и контроля: утверждение сроков и лиц, ответственных за проведение конкретных мероприятий ФСА; корректировка соответствующего бюджета.

Часто при проведении ФСА накладных расходов возникают идеи, не связанные со снижением расходов, например по улучшению среднеи долгосрочной продуктовой программы.

(2) Бюджетирование на нулевой базе

Бюджетирование на нулевой базе есть метод составления бюджета, разработанный в конце 60-х годов для Texas Instruments и нашедший в дальнейшем применение на других предприятиях. Этот метод отличается от ранее известных тем, что для вновь планируемого бюджета все виды деятельности подразделений должны быть обоснованы заново. Простая экстраполяци данных прошлого периода не допускается. Предприятие мысленно как бы создают заново и при этом проверяют, какие услуги, в каком объеме и какого качества необходимы с точки зрения накладных расходов.

Основная цель применени данного метода снизить накладные расходы или направить средства в более важные области.

Носителями метода бюджетирования на нулевой базе являются руководители и сотрудники соответствующих подразделений. Руководство предприятия должно не только инициировать процесс бюджетирования, но и участвовать в нем, действуя в качестве высшей инстанции, координирующей и утверждающей предлагаемые мероприятия и их воздействие на бюджет.

Руководители получают поддержку специальной проектной группы, состоящей из специалистов, владеющих методикой составления бюджета на нулевой базе и способных профессионально консультировать подразделения при разработке предложений. Специалисты группы отвечают за планирование, беспрепятственное его осуществление, контроль за ходом разработки и составления отчетов для руководства предприятия. Проектная группа может, как и при ФСА накладных расходов, включать в свой состав собственных специалистов и сторонних консультантов.

Бюджет на нулевой базе можно составлять изолированно в подразделениях или для предприятия в целом, причем ежегодное повторение этой процедуры не является необходимым.

Процесс составления бюджета на нулевой базе проходит в 9 этапов: намечаются подразделения для составления бюджета; образовываются единицы принятия решения (например, отдел как организационная единица); устанавливаютс различные качественные и количественные параметры услуг, оказываемых этими организационными единицами; определяются экономичные методы оказания услуг; разрабатываютс пакеты решений и делается обзор предоставляемых всеми организационными единицами услуг, выясняется, каково их влияние на результат, а также количественно не выражаемые достоинства и недостатки; пакеты решений ранжируются на всех иерархических уровнях снизу вверх в ходе дискуссии руководителей; высшее руководство окончательно устанавливает приоритеты; в соответствии с установленными приоритетами распределяются располагаемые для реализации пакетов решений средства; руководство информирует сотрудников о ранжированном перечне пакетов решений или оказываемых услугах и располагаемых средствах в накладных расходах; принятый пакет решений реализуется в конкретные бюджеты мест возникновения затрат с соответствующими данными об ответственных лицах и сроках.

Значительное достоинство составления бюджета на нулевой базе наряду с точностью планирования в том, что в процессе такого планирования участвуют руководители всех уровней управления. Недостатки: психологически обусловленное противодействие сотрудников, большие затраты времени и связанные с этим расходы. При разработке пакета решений могут возникать трудности из-за недостатка информации.

Сравнение ФСА накладных расходов и бюджетирования на нулевой базе показывает, что они различаются прежде всего методами проведения, причем открытым остается вопрос о предпочтительности каждого из них для конкретного предприятия.

Способы отображения информации...

Способы отображения информации о ходе проекта при помощи сетевого графика, балочной диаграммы и сети на шкале времени

Очень важна информация о временных пиках потребности в мощностях. На основании данных о пиковой загрузке, когда не учитываются ограничения мощности, проверяют, существуют ли вообще необходимые для удовлетворения пиковой потребности мощности. Если их нет, то нужно попытаться снизить пиковую потребность, выравнивая мощности в рамках рассчитанных сроков выполнения последовательности работ. Это делают прежде всего за счет имеющегося в наличии буферного времени. Если такой возможности нет, то при заданном потенциале пытаются ликвидировать перегрузку, оптимизируя последовательность выполнения работ.

В принципе оптимизация по времени и мощностям может протекать двумя путями: оптимизации использования потенциала по срокам и оптимизации использования потенциала по мощности.

В случае оптимизации по срокам преимущественно стремятся минимизировать время осуществления проекта или соблюсти заданные сроки. Равномерность загрузки мощностей является вторичной целью, изменение мощностей может быть при этом необходимостью. Такой подход свойствен для строительства. Альтернативами колебанию загрузки мощностей может быть адаптация по времени, качеству или интенсивности, а также использование мощностей сторонних организаций.

В случае оптимизации по мощности исход из заданных ограничений мощностей и требуемой загрузки стремятся минимизировать время осуществления проекта. При необходимости сроки могут смещаться.

Оптимизация по времени использования потенциала особенно проблематична при мультипроектном планировании. В этом случае наряду с правилом приоритетности используется имитационное моделирование.

(3) Возможности оценки последовательностей работ с точки зрения целей затрат, прибыли и ликвидности

Калькулирование затрат и планирование результата (прибыли) по проекту проводят исходя из цели продуктивности и связанной с ее достижением потребностью в ресурсах.

Для оценки проектов методами сетевого планирования очень важны данные о возникновении издержек в зависимости от времени. Значение имеет не столько информация о суммарных затратах для одной последовательности работ как единственная оценка, сколько то, что затраты возникают непрерывно на протяжении всего планируемого периода.

Затраты по работам суммируются в соответствии с их структурой. Таким образом из параметров работ выводится функция затрат для одной последовательности работ.

В зависимости от начала последовательности работ - как можно более раннего или как можно более позднего - кривая функции затрат будет иметь различную форму.

Если затратам можно противопоставить таким же образом зависящую от времени выручку, то планирование затрат дополняется планированием результата (прибыли) проекта (рис. 135).

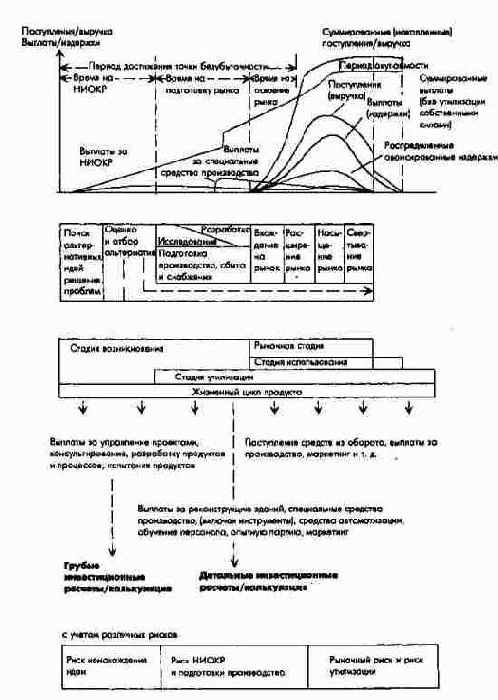

Стадии жизненного цикла продуктов и динамика показателей выплат и поступлений, издержек и выручки

Стадии жизненного цикла продуктов и динамика показателей выплат и поступлений, издержек и выручки

На рис. 58б в виде дерева принятия решений показаны некоторые расчеты по стадиям жизненного цикла (НИОКР, сбыт и утилизация) предлагаемого к включению в продуктовую программу продукта. При этом сначала необходимо принципиальное решение о выборе между собственной разработкой продукта и приобретением лицензии. Из схемы на рис. 58б видно, что если идти по пути собственной разработки, шансы на неудачу продукта незначительны. В случае успешной разработки продукта возможен как хороший, так и плохой сбыт и соответственно хорошая или проблематичная утилизация продукта, что на "дереве" выглядит как четыре возможные ответвления.

Структура баланса согласно положениям...

Структура баланса согласно положениям хозяйственного (торгового) права (баланс крупных и средних обществ, основанных на паевом и акционерном капитале)

Оценка отдельных, статей внутреннего планового баланса происходит по одним и тем же принципам. Внутренние плановые балансы служат для уточнения возможной динамики стоимости имущества и капитала по объему и структуре в будущих периодах. Это возможно, если оценка на все дни составления баланса в течение всего периода планирования осуществляется по одним и тем же принципам и методам. Проводить балансовую политику на базе таких балансов невозможно. Однако это не исключает того, что для оценки имущества, которое будет приобретено только к определенному моменту в будущем, нельзя учесть ожидаемый рост цен.

Наряду с внутренним плановым балансом, оцениваемым по хозяйственному законодательству, в качестве базы для формирования планов по издержкам и выручке разрабатывается также внутренний плановый баланс в оценках по восстановительной или текущей стоимости на день его составления.

Как правило, при традиционном последовательном планировании сначала планируют активы, а затем пассивы баланса.

При долгосрочном планировании базу для планирования активов образуют плановые продуктовая программа и программа потенциала предприятия. На основе этих планов формируются долгосрочные планы инвестиций и дезинвестиций, дифференцированные по материальным и финансовым вложениям. Стоимость вложений в материальные активы собственного производства оценивается преимущественно опытным путем (на основе отраслевых нормативов). Дополнительно при этом учитывают ожидаемый рост цен в будущем и экономию вследствие рационализации.

Часто существуют жесткие соотношения между объемами продукции, которые должны быть произведены, и необходимыми для этого средними размерами запасов. На основании этого в зависимости от запланированных объемов и видов производимой продукции определяют запасы на день составления баланса. Аналогичные соотношения действуют в большинстве случаев и между показателем оборота (объемом реализованной продукции) и размером дебиторской задолженности.

Кроме того, в некоторых отраслях существует в определенных пределах постоянное соотношение между материальными и финансовыми активами, а также запасами и дебиторской задолженностью, с одной стороны, и прочими оборотными средствами - с другой. На основании таких данных можно планировать прочие оборотные средства, если известна динамика материальных и финансовых активов, а также запасов и дебиторской задолженности.

Статьи пассива баланса планируют последовательно во взаимосвязи с планированием структуры капитала и финансирования. Можно исходить из объема собственного капитала предприятия на момент составления планового баланса. Из плана затрат и доходов получают - при известных затратах на выплату процентов - удерживаемую прибыль. Разность между суммой активов и предполагаемым собственным капиталом составляет дополнительную потребность в капитале, которую необходимо покрыть или увеличением размера капитала, или привлечением дополнительного заемного капитала. Данные о структуре заемного капитала получают при планировании финансирования. В рамках стратегического планирования с точки зрения прибыли и с учетом особенностей рынка капиталов определяют соотношение собственного и заемного капитала, которое должно поддерживаться в определенных пределах - с учетом структуры актива баланса.

При долгосрочном планировании баланс составляется на базе оценок по восстановительной стоимости, которые рассчитывают при помощи индексов в активе баланса.

Обычное кратко- и среднесрочное последовательное планирование годовых балансов начинают с актива. Данные об изменениях материальных активов берут из стратегического плана, финансовых активов - из долгосрочных финансовых планов. Из программ снабжения, производства, продаж, складского хозяйства и транспорта определяют размеры запасов. Другие статьи оборотных средств планируют с учетом прошлого опыта и в соответствии с финансовым планом.

В пассиве баланса изменения собственного капитала рассчитывают исходя из вероятного увеличения капитала на момент составления плана и изменения резервов, образуемых в соответствии с планом затрат и доходов. Общий объем необходимого заемного капитала получают как разницу между активом баланса и собственным капиталом. Структуру заемного капитала определяют по данным согласованных планов структуры капитала и финансового плана.

При использовании общефирменных плановых моделей отдельные планы формируют синхронно, в том числе плановый баланс с его важнейшими группами статей. Применяя такие расчетные модели, одновременно разрабатывают план результата (прибыли) и финансовый план предприятия в целом, т.е. плановую продуктовую программу, план результата, инвестиций, а также план финансирования на будущие периоды. При этом следует соблюдать определенные правила горизонтальной и вертикальной структуризации баланса. В этом случае внутренние балансы планируются автоматически как вспомогательное средство для наглядного представления динамики показателей имущества и капитала предприятия и как основа для анализа баланса и проведения балансовой политики.

Ступени развития организационно-правовой...

3.2.3. Этап оценки: оценка альтернативных организационно-правовых структур

Альтернативные организационно-правовые структуры оцениваются с точки зрения цели результата и других целей предприятия. Это предполагает оценку изменений денежных потоков, затрат и результатов при тех или иных вариантах изменения организационно-правовой структуры предприятия в целом или его подразделений. В принципе стоимостная оценка предприятия необходима до и после изменения его организационно-правовой структуры, причем особое значение имеет учет возможного изменения налогового статуса предприятия. Учет планировавшихся стоимостных воздействий и фактических изменений организационно-правовой структуры в большинстве случаев связан со значительными проблемами из-за трудности или невозможности количественного выражения целей и эффектов. Поэтому в качестве вспомогательного инструмента для выбора альтернатив может применяться уже рассмотренная в других главах матрица принятия решений.

Сущность и задачи функционального ПиК

4.2.1.1. Сущность и задачи функционального ПиК

Функциональное планирование и контроль это планирование целей и мероприятий по отдельным функциональным сферам деятельности (подразделениям) и необходимый для обеспечения достижения целей контроль.

В плановых функциональных расчетах при помощи показателей издержек и выручки на базе генеральных целевых планов, стратегических и оперативных продуктовых программ для подразделений предприятия определяют важнейшие цели и стоимостные результаты альтернативных мероприятий по их достижению.

У функционального планирования два взаимосвязанных комплекса задач: планирование материальных (объектных) и процессных целей в подразделениях с учетом общих целей; планирование программ в подразделениях; качественное и количественное (немонетарное) планирование мероприятий, необходимых для оптимального достижения целей; монетарные, ориентированные на результат плановые расчеты, что означает определение и представление в стоимостной форме при помощи показателей издержек, выручки и сумм покрытия, а также стоимости необходимого имущества, результатов планирования целей и мероприятий.

Результаты функционального планирования и контроля отражаются в планах целей и мероприятий, в стоимостных планах (в краткосрочных бюджетах), планах издержек (по возможности в планах выручки и сумм покрытия) и в имущественных (планах основных и оборотных средств) планах подразделений.

На этапе плановых расчетов составляется предварительный обзор и координируются цели и мероприятия в рамках подразделений и между ними и выясняется, каковы вытекающие отсюда воздействия на цели и мероприятия предприятия в целом.

Исходный пункт для формирования функциональных планов целей, мероприятий и стоимостных планов образуют содержащиеся в программе целей предприятия генеральные монетарные цели, а также утвержденные стратегические планы. Часть этой программы, которая должна быть реализована в текущем периоде, передается для оперативного планирования. Эти цели реализуются через альтернативные подцели и мероприятия с различными результатами в желаемом или отклоняющемся от заданного уровня объеме. Задача состоит в выборе подходящих для достижения целей мероприятий. В зависимости от вида и объема применяемых на предприятии расчетных моделей (моделей планирования продуктовых программ, баланса, финансовых моделей) возникают различные степени свободы и проблемы при планировании и координации программ целей и мероприятий в подразделениях. Так, независимо от того, проводятся ли общефирменные модельные расчеты продуктовой программы, показатели объемов снабжения, производства и сбыта всех подразделений должны быть согласованы для достижения желаемого объема продаж и создания необходимых запасов для поддержания экономически выгодных объемов производства. Торговый оборот, производственные процессы и материально-техническое снабжение влияют к тому же через связанные с ними денежные потоки на ликвидность предприятия. При координации планов целей и мероприятий выявляется их рассогласованность и вносятся соответствующие корректировки. На основе согласованных планов проверяется, оправдываются ли при реализации заложенных в планы подразделений мероприятий ожидания относительно затрат, доходов, прибыли, рентабельности и ликвидности предприятия в целом и нужно ли при известных обстоятельствах корректировать общефирменные цели. Как только цели, мероприятия и соответствующие стоимостные планы подразделений согласуются с целями всего предприятия, можно утверждать отдельные планы и доводить их до подразделений в качестве директивных на плановый период.

Функциональные контрольные расчеты позволяют установить, в какой степени в плановом периоде реализованы цели подразделений, заданные в планах. Контрольные расчеты базируются на оценках ожидаемого выполнения планов.

Если отклонения между плановыми и фактически достигнутыми значениями выходят за допустимые пределы, то анализируют причины этих отклонений. Контрольная функция реализуется в двух аспектах.

С одной стороны, постоянное сравнение плановых и фактических значений позволяет фиксировать возможные текущие отклонения. Отклонения возникают, если цели и мероприятия в уже прошедшей части планового периода не могут быть реализованы в запланированном объеме по причине не предусмотренного в момент составления плана внешнего и внутреннего для предприятия особого развития событий либо проводились другие, незапланированные мероприятия. Если на основании данных об отклонениях или на базе фактических значений и ожидаемого достижения плановых показателей можно делать выводы о том, что заданные на весь период цели прибыли и рентабельности не будут достигнуты, то необходимо проверить, не приведет ли корректировка планов к улучшению ситуации в оставшееся до конца периода время. Такая проверка и возможные корректировки должны быть предприняты в рамках краткосрочных контрольных расчетов только в подразделениях. Цели и мероприятия подразделений необходимо скорректировать в соответствии с изменившейся ситуацией и определить стоимостные воздействия корректирующих мероприятий. От полной ревизии всех ранее утвержденных планов можно и нужно из-за недостатка времени и значительных затрат отказаться.

С другой стороны, сравнение плановых и фактических показателей можно использовать в качестве инструмента контроля эффективности процессов достижения результатов и потребления ресурсов в подразделениях. Поскольку затраты ресурсов (сырья и материалов, средств производства, персонала) на реализацию запланированных целей и мероприятий планируют на базе плановых издержек в постоянных ценах, то путем сравнения нормативных и фактических издержек за период можно выявить отклонения в фактической эффективности работы подразделений от плановой, заложенной в основу определения плановых издержек загрузки мощностей и потребления ресурсов. Такой анализ причин отклонений позволяет вскрыть резервы и может быть использован в качестве основы для оценки результатов работы подразделений.

Как часть оперативного планирования функциональное планирование и контроль носят краткосрочный и среднесрочный характер, причем бюджет планируется детально на один год или два года.

Сводка ключевых показателей системы ПиК как инструмент управления

h2>42о. Краткосрочный прямо рассчитываемый финансовый план

Техника разработки сценариев

1.3.2.4.1. Техника разработки сценариев

К "технике разработки сценариев" относят методы, при помощи которых можно составлять так называемые сценарии (картины будущего), отражающие гипотетическую последовательность событий, показывающие причинно-следственные связи между ними и ключевые параметры, имеющие важное значение для принятия решений. В сценариях учитываются в основном характеристики внешней среды, но, кроме этого, и специфические для предприятия аспекты. В сценарии речь идет как об описании возможных будущих ситуаций, так и о ходе развития условий возникновения этих ситуаций.

Для описания границы возможного будущего события наряду с наиболее вероятным сценарием (трендовый сценарий) необходимо разрабатывать и альтернативные сценарии, в частности экстремальные сценарии.

В зависимости от постановки вопроса можно говорить о трендовых и нормативных сценариях. Трендовые сценарии имеют прогностический характер; нормативные сценарии задают цель, которую нужно достичь, и прогнозируют пути ее достижения. В рамках прогноза состояния внешней среды, как правило, речь идет о трендовых сценариях (рис. 43а).

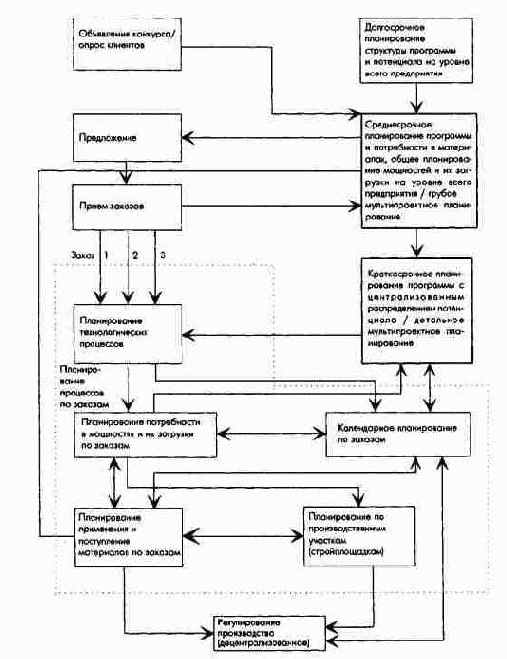

Уровни проектно ориентированной системы плановых и контрольных расчетов

Уровни проектно ориентированной системы плановых и контрольных расчетов

Информационная интеграция периодичного (регулярного) и апериодичного (нерегулярного) планирования осуществляется в настоящее время при помощи компьютеризованных систем проектного контроллинга, которые, как правило, могут раздельно управлять данными отдельных проектов. Единые интерфейсы обеспечивают беспроблемный обмен данными между различными уровнями системы контроллинга в режиме реального времени. Бюджет проекта может составляться и контролироваться при этом аналогично бюджетам функциональных подразделений, а калькуляция проекта - аналогично долгосрочной калькуляции продукта.

Установление сроков непосредственно на сетевом плане для работы i-j

Установление сроков непосредственно на сетевом плане для работы i-j

При сложной последовательности работ сроки нельзя планировать непосредственно на сетевом плане. В этом случае их определяют матричными расчетами.

В заключение следует напомнить, что в рамках метода ПЕРТ дается не одна, а три оценки продолжительности работ: пессимистическая, вероятная и оптимистическая. Из этих трех значений рассчитывается ожидаемое значение, которым затем оперируют, как это было показано для критического пути в рамках метода ЦПМ. По крайней мере для этих значений могут быть исчислены продолжительность работ и варианты сроков наступления событий, так что при нахождении критического пути и конечного срока для последовательности работ можно условно использовать вероятную оценку.

(2) Определение сроков, ориентированное на мощности

Исходя из ориентированных на проект сроков проведения работ сравнивают потребность во времени использования мощностей, необходимых для выполнения работ, с их наличием, осуществляя тем самым планирование загрузки мощностей во времени. Ориентированное на проект планирование сроков проводится при этом с учетом загрузки мощностей уже предварительно включенными в план проектами (заказами).

Узлы продукта должны быть далее...