Комбинированные качественные и количественные методы прогнозирования состояния внешней среды

1.3.2.4. Комбинированные качественные и количественные методы прогнозирования состояния внешней среды

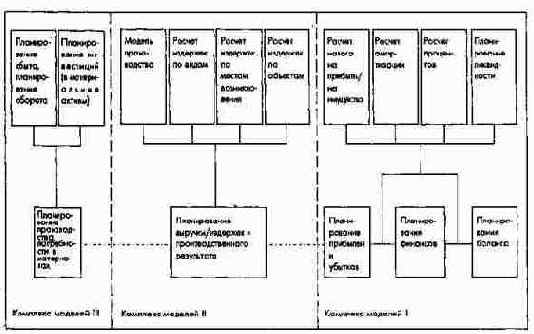

Комплекс компьютерных моделей общефирменного планирования

Комплекс компьютерных моделей общефирменного планирования

В этих моделях используются исключительно стоимостные показатели, задаваемые в форме параметров потоков и запасов прошлых и будущих периодов. К этому добавляются расчетные коэффициенты, например ставки амортизации, процентов и распределения прибыли. Количественные и временные ограничения учитываются в моделях только при интеграции планирования программ. В рамках таких моделей может проводиться анализ чувствительности. Для важнейших факторов, влияющих на прибыль и ликвидность, расчет ведется по специфическим коэффициентам чувствительности. Наконец, через трендовые коэффициенты можно учитывать прогнозируемую динамику отдельных параметров модели.

В дальнейшем в качестве примера рассмотрена балансово-финансовая модель Мертенса и Гриза (Mertens und Griese). Параметры в уравнениях модели можно упорядочить по следующим группам:

(1) Накопленные данные прошлых периодов

Здесь речь идет прежде всего о статьях баланса предыдущего периода. Поскольку статьи анализируемого периода в следующем году становятся накопленными статьями прошлого года, модель может без дополнительных расчетов охватывать многие периоды.

(2) Параметры, вводимые периодически или изменяемые самой системой

Речь идет, например, о коэффициенте затрат на реализацию, который показывает, насколько высока в обороте дол прямо зависимых от реализации затрат.

(3) Постоянно вводимые вновь данные

Постоянно вводимые вновь данные представляют собой, как правило, параметры, изменяющиеся во врем моделирования. К ним относятся: поступление и выбытие оборудования (инвестиции и дезинвестиции); изменение складских запасов; обороты по периодам; закупки за период или по периодам; получение и возврат кредитов; отчисления в резервы; сумма "прочих переменных издержек", в которую входят издержки, не представленные в системе уравнений собственными позициями; сумма постоянных издержек, не определяемых в системе уравнений в зависимости от других величин (как амортизация или налог на промысловый капитал).

(4) Рассчитываемые в самой системе показатели

Например, проценты, амортизация, прибыль до и после уплаты налогов.

Важнейшие рассчитываемые неизвестные величины (зависимые переменные) образуют результат соответствующего расчетного периода (рис. 120а и 120б).

Компоненты финансовых расчетов

Компоненты финансовых расчетов

Ниже рассмотрены в их взаимозависимости частные платежные планы, которые в качестве агрегированных планов выплат и поступлений общефирменного финансового плана являются результатом финансового планирования.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано, как на рис. 108.

Компоненты системы ПиК производственного...

Ступенчатое планирование производственного результата при помощи данных о вкладе в результат (по реализованной продукции)

Дифференцированное планирование производственного результата на базе предельных затрат дает возможность показать суммы покрытия по продуктам или их группам в виде разницы между соответствующей чистой выручкой и переменными издержками.

В рамках дифференцированного планирования производственного результата на базе ступенчатого расчета сумм покрытия дополнительно можно показать специфические суммы покрытия, получаемые последовательным вычетом соответствующих блоков постоянных затрат. Их можно затем отнести к отдельным продуктам или группам продуктов по принципу причинности.

Суммы покрытия на единицу продукции (чистая выручка минус переменные издержки) могут быть использованы для оперативных расчетов по оптимизации продуктовой программы; вклады в результат (чистая выручка минус производственные издержки) для этого не подходят из-за содержащихся в них элементов постоянных затрат.

Цифровые данные для первого планового года и последующих периодов определяют различными методами.

Для первого планового года составляют детальные планы по МВЗ с указанием первичных и вторичных издержек. Детальное планирование здесь осуществляется при разработке бюджетов подразделений.

Для следующих за первым плановым годом периодов (в рамках скользящего среднесрочного планирования) первичные издержки, выручку, основные и оборотные средства (имущество) и результат в разрезе продуктовой программы или подразделений, как правило, планируют на базе оперативного и частично стратегического плана предприятия только в укрупненном виде. Эти показатели рассчитывают либо прямым методом, т.е. на основании данных предварительной плановой калькуляции (с учетом изменений первичных издержек и выручки), либо косвенным.

По первому методу первичные издержки, выручку, имущество и производственный результат представляют непосредственно как систему расчетных показателей количества (объема) и времени оперативного и стратегического планов в прогнозируемых ценах на ресурсы и готовую продукцию или посредством оценки изменений издержек при запланированных изменениях выручки.

При втором методе на основе количественных и временных показателей на входе для получения желаемых значений на выходе прежде всего планируют предполагаемые текущие выплаты и поступления денежных средств, оцениваемые в прогнозируемых ценах (на рынках сбыта, снабжения, труда и капитала). Затем с учетом планов инвестиций и внешнего финансирования формируют общефирменный финансовый план, на основе которого планируются показатели выплат и поступлений по периодам и затрат и доходов. После учета непроизводственных и чрезвычайных затрат и доходов формируют план издержек и выручки и тем самым план производственного результата. Этот метод применяется только в рамках 3-5-летнего скользящего среднесрочного планирования. Изменения запасов предусматриваются только для первого планового года.

Контрольные расчеты дополняют планирование производственного результата текущего или первого планового года. Наряду с общими отклонениями фактических показателей от плановых выявляют структурные сдвиги в производственной программе и потреблении ресурсов. Отклонения по загрузке мощностей учитывают, как правило, только при использовании метода полных плановых затрат.

Контрольные расчеты по продуктовой...

Оценка продуктовых групп на основе расчета покрытия постоянных затрат

В связи с планированием и контролем продуктовой программы по отдельным продуктам возможна разработка предварительной, промежуточной и заключительной калькуляции на базе неполных издержек (по неполной себестоимости). Если же имеются абсолютные значения или нормативы разнесения затрат по местам их возникновения, то вышеупомянутые калькуляции разрабатываются на базе полных издержек (по полной себестоимости). На предприятиях с массовым производством такие калькуляции составляют при помощи простых методов (калькуляция делением), на предприятиях с серийным производством при помощи метода дифференцированной калькуляции делением, постатейной (косвенной) или комбинированной калькуляции, а на предприятиях с единичным производством только при помощи метода постатейной (косвенной) калькуляции. При использовании метода косвенной калькуляции часто рекомендуется интегрированный расчет ставок в машино-часах. Поскольку разнести накладные расходы по отдельным продуктам точно невозможно, калькулирование на базе полных затрат служит только в качестве информационного вспомогательного средства при планировании цен (см. раздел 4.3 этой части).

На базе оперативного планирования и контроля продуктовой программы проводятся планирование и контроль деятельности подразделений предприятия.

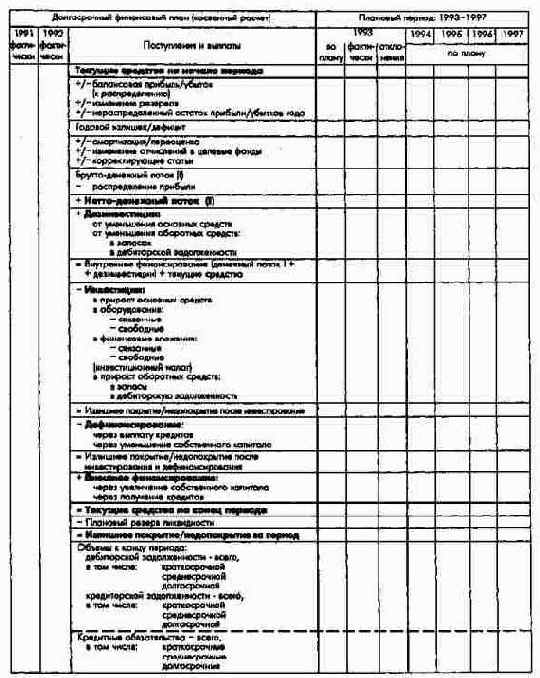

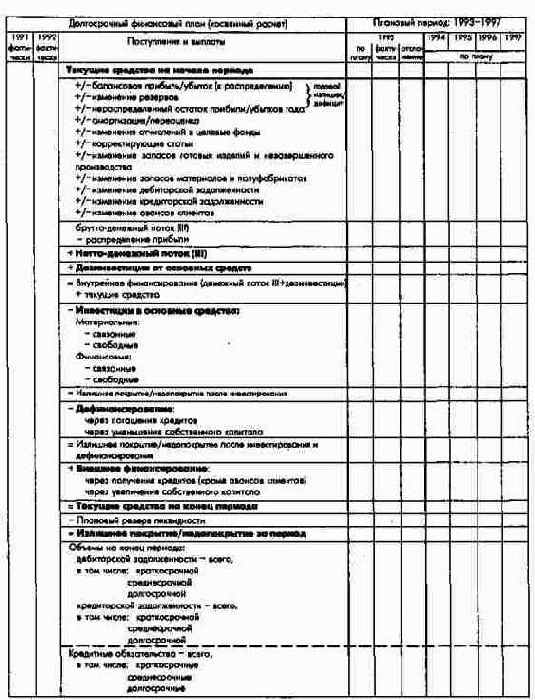

Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока I)

Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока I)

Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока III)

Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока III)

Многоступенчатое синтетическое...

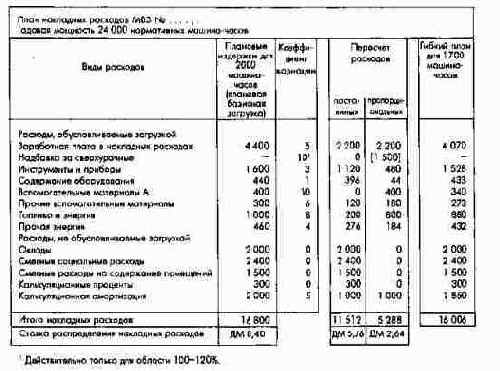

Планирование накладных расходов при помощи коэффициента вариации

Использование коэффициентов вариации при планировании накладных расходов требует значительно меньших затрат времени, чем другие расчеты, поскольку накладные расходы должны точно планироваться только для плановой базисной загрузки мощностей. Но это может приводить к двум ошибкам. Во-первых, при планировании посредством коэффициента вариации учитываются только линейные функции затрат; ступенчато, прогрессивно или дегрессивно изменяющаяся функция накладных расходов неизбежно превращается в линейную. Во-вторых, при линейной функции издержек величина коэффициента вариации для планирования накладных расходов зависит от выбранной базисной плановой загрузки, поэтому потребуется новый пересчет всех коэффициентов вариации между 0 и 10. По этим соображениям коэффициент вариации на практике применяют довольно редко.

В заключение нужно сказать, что расходы по проектам в качестве составляющей производственных накладных расходов, не считая случаев единичного производства, когда проекты рассматривают, как и продукты, в качестве самостоятельных носителей затрат, незначительная часть накладных расходов. Расходы на мероприятия по реализации стратегических планов в плановом периоде показывают не в составе производственных затрат, а отдельно, например в расходах по расширению производства (капитальному строительству). Расходы по проектам в рамках оперативного планирования учитываются непременно по местам их возникновения и в рамках запланированных затрат за период с выделением, например, расходов по оплате труда для проведения стоимостного анализа.

Предпосылкой для планирования издержек капитала (амортизация, проценты), составляющих значительную часть постоянных производственных затрат, является планирование основных средств. Основные средства планируют по местам возникновения затрат, средства в запасах по группам промежуточных продуктов или по складам незавершенного производства как специализированным подразделениям. Состояние запасов в связи с планированием процесса производства должно подлежать текущему контролю.

(2) Контроль производственных накладных расходов

Такой контроль проводят после окончания планового периода в первую очередь дл выяснения, какова эффективность производственного процесса, и, если учет ведется на базе полных плановых затрат (полной себестоимости), для текущего наблюдения за распределением накладных расходов по местам их возникновения. Таким образом, затраты следует контролировать в каждом месте возникновения в целом и по видам издержек. Контроль проводится по следующим этапам (см. рис. 92а и 926): установление фактической базы расчета (коэффициента загрузки мощностей); расчет ожидаемых расходов при фактическом уровне загрузки по отдельным видам издержек (ожидаемые расходы = постоянная часть издержек при плановой.базисной загрузке + пропорциональная часть издержек х коффициент фактической загрузки мощности. Соотношение между постоянной и пропорциональной частями издержек определяется описанными выше методами ступенчатого планирования накладных расходов или при помощи коэффициентов вариации); определение расчетных плановых расходов (фактический коэффициент загрузки х пропорциональная часть или вся сумма накладных расходов соответствующего вида); сравнение ожидаемых при фактической загрузке и фактических расходов, выявление и анализ отклонений.

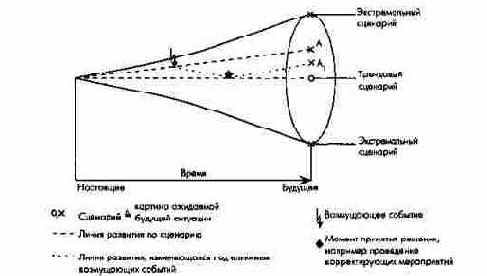

Модель сценария

Модель сценария

Техника разработки сценария это многоступенчатый, требующий привлечения большого числа специалистов, междисциплинарный процесс поиска решения проблем, на отдельных этапах которого применяются различные методы исследования;

Независимо от подходов к структурированию процесса разработки сценария можно отметить несколько общих моментов. Процесс разработки сценария: не имеет постоянной структуры, в нем в явном виде учитываются возмущающие события; дает возможность обрабатывать количественную и качественную информацию; позволяет попытаться учесть взаимовлияния и взаимозависимости многих факторов внешней среды; является гибким с точки зрения постановки проблемы или применяемых в отдельности методов и в связи с этим комбинирует различные методы анализа и прогнозирования.

Последним пунктом подчеркивается интегрирующее воздействие процесса разработки сценария. При разработке сценария применяются следующие методы: построение дерева проблем, мозговой штурм, морфологический анализ, имитационные игры, статистический анализ, метод Дельфи и ситуационное моделирование.

Процесс разработки сценария в соответствии с концепцией Battelle-Institut, Frankfurt/Main представлен на рис. 43б. Процесс состоит из 8 последовательных этапов, разбитых на 4 уровня. Процесс начинается с постановки задачи, когда анализируется проблема, после чего определяется и структурируется область исследования. Этот шаг отнесен к уровню проработки проблемы. Часто можно прямо перейти от этапа постановки задач к этапу поиска и оценки альтернатив, а также к этапу принятия и реализации решения. В данной схеме процесс разработки сценария похож на процесс разработки плана.

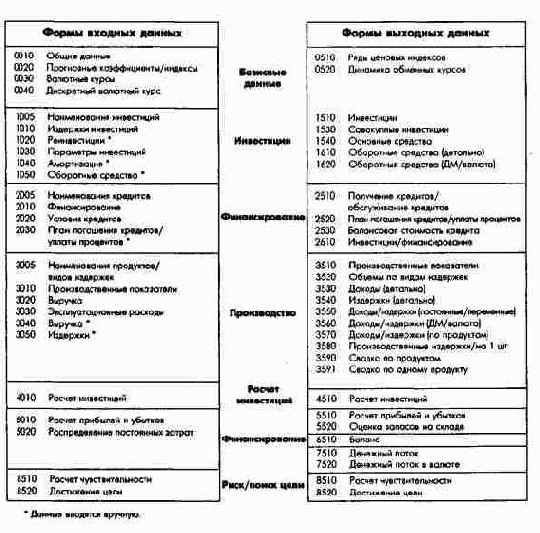

Модель СОРЕ обзор входной и выходной информации

Модель СОРЕ обзор входной и выходной информации

Реализация модели

Обработка информации о развитии ситуации с ценами, инфляцией и обменными курсами

Модель СОРЕ позволяет оценить рентабельность инвестиций на базе реальных цен, т.е. по покупательной способности определенного базового года. Финансовый анализ, как правило, осуществляется в текущих ценах. Данные для расчета инвестиций, издержек и выручки в зависимости от покупательной способности базового периода могут быть приведены в соответствие с текущим уровнем цен при помощи временных рядов (индексов роста). Реальный уровень цен выясняют, деля номинальные годовые значения на индекс (дефлятор), выражающий степень обесценения денег. Так, можно наглядно представить последствия изменения структуры цен (разница между изменением цен на товары и прогнозируемым обесценением денег), а также определить реальные величины ценности капитала и внутренней нормы рентабельности. Выбрав нужный дефлятор, расчеты реальных величин можно ориентировать на сохранение покупательной способности или на сохранение основных средств предприятия (рис. 66б). Если рассматриваются инвестиции за рубеж, все данные по издержкам и выручке при необходимости можно представить в национальной и иностранной валюте. Исходя из прогнозируемой тенденции общего развития цен для обеих валют в соответствии с принципом паритетности покупательной способности посредством модели рассчитывают ряд обменных курсов в текущих ценах. На практике представляется целесообразным ограничивать такие прогнозы обозримым временным промежутком, например пятью годами.

О желаемом достижении генеральных...

О желаемом достижении генеральных целей судят по значениям показателей базисных целей, поставленных сверху, которые отклоняются от значений, предложенных снизу ответственными подразделениями.

Объекты и методы качественного прогнозирования состояния внешней среды

1.3.2.2. Объекты и методы качественного прогнозирования состояния внешней среды

Общими объектами качественного прогнозирования состояния внешней среды в первую очередь для предприятия являются тенденции общественного и политико-экономического развития, отражаемые в основном в законодательстве, например в законодательстве об участии в управлении предприятиями, картельном и налоговом праве. Тенденции в государственной политике развития транспорта или защиты окружающей среды могут также повлиять на круг конкретных параметров, учитываемых предприятием в своем развитии. Все это тесно связано с общей политической ситуацией и с точки зрения предприятия представляет собой труднопрогнозируемую область (например, исход выборов, содержание политических споров и т.п.).

К специальным объектам прогнозирования состояния внешней среды относятся технологическое развитие (тенденции в сфере разработок и производства существующих и новых продуктов в полях бизнеса предприятия), характер и сроки развития рыночной активности конкурентов и поставщиков, качественные изменения спроса на потребительские товары и товары производственного назначения.

Методы качественного прогнозирования состояния внешней среды основаны на различного вида опросах.

Первая группа методов опроса - одноступенчатые методы - базируется на прямых опросах хозяйственных субъектов. В данном случае значение имеют представления о динамике прогнозируемых параметров. Необходимый для обработки опросов математико-статистический аппарат - это методы анализа выборок и вероятностей. Изменение требований к качеству и каналам сбыта товаров и услуг можно достаточно точно прогнозировать при помощи одноступенчатого опроса потребителей или предпринимателей. Точно так же через опрос в торговле можно попытаться спрогнозировать вид и сроки изменений рыночной активности конкурентов. Проведением и финансированием подобных специальных опросов занимаются почти всегда сами предприятия или консультационные фирмы и организации. Из-за конкуренции кооперация между предприятиями в сфере прогнозирования возможна только в единичных случаях. Специфический одноступенчатый метод - опрос единственного эксперта.

Опросные методы второй группы основаны на обращении к определенному кругу экспертов - это многоступенчатые методы (например, метод Дельфи):

1) разработка опросника и передача его экспертам;

2) свод отдельных анонимных ответов в один групповой ответ;

3) информирование участников о содержании группового ответа и проведение нового, уточненного опроса;

4) подведение итогов опроса.

Таким образом, приходят к иногда много раз повторяющейся информационной обратной связи, которая позволяет улучшить качество информации по сравнению с той, что могла быть получена одноступенчатым методом.

Технологическое развитие внешней среды прогнозируют, если это не связано со слишком сильной дифференциацией продуктовой структуры, на уровне отрасли. Часто эту работу выполняют для своих членов отраслевые союзы.

Методы качественного прогнозирования могут применяться в комбинации или как первый этап при разработке количественных прогнозов, например для прогнозирования темпов роста инфляции и рыночного спроса.

Объекты и методы количественного прогнозирования состояния внешней среды

1.3.2.3. Объекты и методы количественного прогнозирования состояния внешней среды

Количественные методы позволяют получать информацию только о количественно измеряемых объектах прогнозирования.

Обобщающими объектами количественного прогнозирования состояния внешней среды являются макроэкономические показатели, например валовой национальный продукт, уровень инфляции и внешнеторговый оборот, дифференцированные по отраслям ("производителям" и "потребителям") и по крупным хозяйственным регионам. Такие макроэкономические показатели оказывают воздействие на рынки снабжения и сбыта.

Среди специальных объектов количественного прогнозирования, характеризующих развитие секторов экономики, значимых для предприятия, интерес представляют в первую очередь агрегированные показатели спроса, например совокупный спрос на рынках устаревающих и потенциально новых продуктов, а также динамика поступления заказов у конкурентов и на собственном предприятии.

Динамику обобщающих и частных количественных показателей можно прогнозировать при помощи двух различных групп количественных методов: методов однопараметрического и многопараметрического прогнозирования. Общим для обеих групп является прежде всего то, что применяемые для прогнозирования математические функции основываются на оценке измеряемых значений прошедшего периода.

Однопараметрическое прогнозирование базируется на функциональной взаимосвязи между прогнозируемым параметром (переменной) у и его прошлыми значениями.

Области, содержание и предмет...

4.2.2.4.2. Организация и информационное содержание плановых и контрольных расчетов

Оперативные плановые и контрольные расчеты в сфере НИОКР характеризуются двумя особенностями, отличающими их от стоимостных планов других сфер: при планировании затрат следует учитывать, что в сфере НИОКР количественные соотношения между затратами и результатами достаточно неопределенны. Затраты в сфере НИОКР обусловлены исключительно принимаемыми решениями, причем большая часть затрат часто не может меняться в долгосрочной перспективе; контроль затрат нельзя использовать для оценки эффективности деятельности в сфере НИОКР в силу особого ее характера. Этот контроль направлен в первую очередь на выполнение бюджета. При планировании и контроле затрат в сфере НИОКР следует различать:

1) планирование и контроль совокупных затрат;

2) планирование и контроль по местам возникновения затрат и проектам.

(1) Планирование и контроль совокупных затрат

Планирование общего бюджета средств, затрачиваемых в плановом периоде в целом на НИОКР, основывается на двух принципах:

а) потребность в финансовых средствах выводится из программы НИОКР. Вначале планируют цели и мероприятия данного отдела; таким образом, первичными планами здесь являются планы целей и мероприятий, из которых выводят необходимые для их реализации монетарные показатели и предлагают руководству предприятия для согласования с общефирменными планами;

б) объем финансовых средств на НИОКР, имеющихся в наличии в плановом периоде в целом, устанавливает руководство предприятия. После этого определяют, как эти средства распределить между подразделениями сферы НИОКР и какие проекты можно реализовать за счет этих средств.

Планирование бюджета фундаментальных исследований возможно только в рамках схемы пункта б).

На практике поступают преимущественно таким образом, что средства для НИОКР выделяют общей суммой, которую затем распределяют по подразделениям и мероприятиям. При этом нельзя рассчитать оптимальные объемы общего финансирования, а можно лишь индивидуально для каждой отрасли или предприятия установить факторы, которые будут положены в основу планирования затрат на НИОКР.

Методы расчета этой общей суммы могут быть различными: от произвольного определения суммы простыми методами посредством, если это возможно, антицикличной увязки затрат на НИОКР с прошлыми и ожидаемыми прибылями и оборотами, вплоть до разработки оптимизационных моделей.

Для сферы НИОКР необходимо по стратегическим соображениям разрабатывать по возможности на несколько периодов альтернативные планы целей и мероприятий, которые должны оцениваться на базе периодического планирования прибыли и финансового планирования предприяти в целом. При этом очевидно, что постоянно существуют конкурирующие возможности использовани средств, например, на НИОКР, рекламу, модернизацию оборудования и обучение персонала. Дополнительно нужно выявлять ожидаемые монетарные воздействия планов НИОКР на "вход" и "выход" блока калькулируемых, балансовых и ориентированных на ликвидность показателей.

Контроль общего бюджета НИОКР без учета его распределения по проектам должен гарантировать, что предусмотренный в целом на НИОКР объем средств не будет превышен. Поскольку затраты на НИОКР по большей части рассматриваются как влияющие на расходы периода, то возможное или необходимое превышение бюджетных средств следует выявить как можно раньше, чтобы иметь возможность предусмотреть дополнительное финансирование.

(2) Планирование и контроль затрат по местам их возникновении и проектам в сфере НИОКР

Планирование по местам возникновения затрат в сфере НИОКР не вызывает особых проблем, поскольку при заданной организационной структуре большая часть затрат предопределяется долгосрочными решениями. Это относится к затратам на оплату труда, аренду и содержание помещений, амортизацию зданий и сооружений, а также к другим накладным расходам. Затраты на материальные средства могут сильно варьироваться в зависимости от проектов по местам возникновения затрат и должны поэтому планироваться в разрезе отдельных проектов и задаваться соответствующим местам возникновения затрат. В силу неопределенности, присущей планированию затрат на НИОКР, эти затраты являются не нормативными, а лишь ориентировочными величинами. Это относится также и к заказам на проведение НИОКР сторонними организациями.

Сложнее проходит планирование затрат на проекты разработок. Сложно не только заранее предусмотреть длительность выполнения и материальные средства для многих проектов, но и очень сложно разнести накладные расходы по отдельным проектам.

Несмотря на трудности, не следует отказываться от планирования затрат в разрезе проектов, а необходимо заранее оценить прямо обусловленные соответствующими проектами затраты. Для планирования, особенно для сложных проектов НИОКР, растягивающихся на несколько плановых периодов, можно использовать модифицированные методы сетевого планирования PERT-COST или GERT. В рамках этих методов неопределенность при оценке сроков и издержек или наступлении событий учитывается эксплицитно (в развитии).

При контроле затрат по местам их возникновения преследуют прежде всего цель повысить ответственность персонала сферы НИОКР в отношении затрат. Своеобразие деятельности в этой сфере исключает контроль затрат только дл оценки эффективности именно по местам их возникновения, он не должен препятствовать персоналу, ответственному за проведение НИОКР в своем подразделении, отражать затраты, а должен побуждать работников при выполнении проектов искать экономичные решения. Наряду с этим контроль служит для выявления экономии или перерасхода выделенных сумм по местам возникновени затрат.

Контроль затрат по проектам позволяет, с одной стороны, определить перерасход или экономию относительно запланированных стоимостных показателей, а с другой стороны, он должен помочь выявить лучшие методы использовани имеющихся средств, т.е. проекты, которые при соответствующем уровне информации оцениваются с точки зрения предприятия как наиболее успешные. Целесообразно поэтому проводить контроль при помощи периодических отчетов о ходе реализации проектов. Эти отчеты предоставляют информацию о состоянии отдельных работ и дают возможность оценить шансы на успех и сроки завершения отдельных проектов на момент составления такого отчета. Контроль затрат предполагает сопоставление первоначально запланированных общих издержек с ожидаемыми на момент составления отчета о ходе проекта и позволяет руководителям регулярно и достаточно часто проверять и корректировать программу НИОКР, исключать из нее неудачные или включать новые проекты.

Для целей контроля в сфере НИОКР можно формировать количественные показатели, инфордионная ценность которых, правда, достаточно ограниченна: деятельность по лицензированию характеризуется показателем

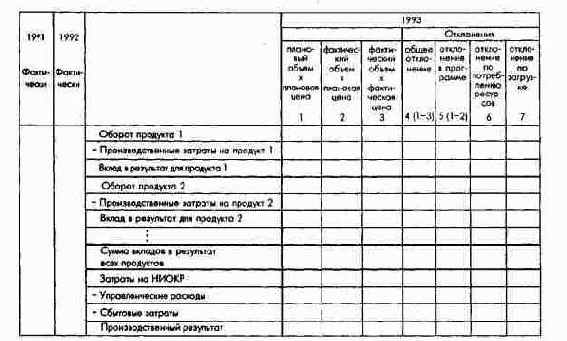

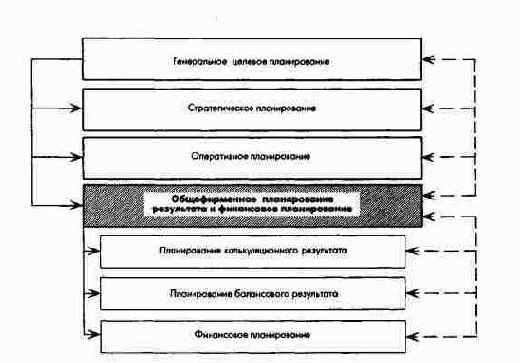

Общефирменное планирование результата и финансовое планирование

Общефирменное планирование результата и финансовое планирование

Эти планы разрабатывают ежегодно как скользящие оперативные планы на срок от одного до трех или пяти лет, причем показатели первого планового года рассчитывают детально.

Общефирменное планирование результата и финансовое планирование [Введение]

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

[Введение]

Общефирменное планирование результата и финансовое планирование охватывают: планирование и контроль издержек и выручки, соответственно калькуляционное планирование и контроль результата (прибыли); планирование и контроль затрат и доходов, соответственно балансовое планирование и контроль результата; планирование и контроль выплат и поступлении, соответственно финансовое планирование и контроль (рис. 98).

Общефирменные модели планирования результата и финансового планирования

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

5.4. Общефирменные модели планирования результата и финансового планирования

Планирование калькуляционного и балансового результата (прибыли) и финансовое планирование может проводиться соответственно раздельно, синхронно или интегрирование со стратегическим планированием (особенно планированием инвестиций и дезинвестиций) и с оперативным планированием (особенно планированием продуктовой программы ) при помощи общефирменной модели.

При планировании результата и финансовом планировании предприятия в целом могут применяться две основные группы моделей, которые были уже рассмотрены в рамках стратегического и оперативного планирования.

К первой группе относятся дескриптивные модели в форме простых или сложных уравнений, которые при введении целевой функции трансформируются в модели принятия решений.

Ко второй группе моделей относятся аналитические модели принятия решений, базирующиеся преимущественно на методах линейного программирования или смешанного целочисленного программирования.

Используются также модели предприятия с комбинацией эвристического и аналитического подходов.

В названных группах моделей речь идет либо о моделях, где оперируют только стоимостными показателями, - моделях результата (балансовых моделях) и финансовых моделях, либо о моделях, в которых наряду со стоимостными показателями используются также натуральные и временные параметры частных планов.

В принципе при помощи таких более или менее комплексных моделей можно на основе математических взаимосвязей описать в разрезе нескольких периодов основные плановые и контрольные расчеты, ориентированные На прибыль и ликвидность (рис. 31), причем общефирменное планирование результата и финансовое планирование для предприятия в целом по возможности должно быть интегрировано со стратегическим и оперативным планированием.

При соответствующем построении таких моделей и планирование генеральных целей стратегическое, оперативное планирование, планирование результата и финансовое планирование могут быть комплексными. Влияние изменений продуктовой программы (с изменением или без изменения потенциала), а также процессов в подразделениях можно показать через интегрированный блок стоимостных расчетов выручки, издержек, прибыли и ликвидности за один или несколько периодов (плановый год). В процессе планирования можно выявить влияние изменений на входе, выходе и в процессах, а именно изменения в качестве, объемах, сроках, ценах и структурах - на генеральные монетарные цели предприятия.

Кроме того, на момент планирования можно рассчитать ценность совокупного капитала предприятия по различным альтернативам при соблюдении установленных в качестве дополнительных условий целей оборота, прибыли и ликвидности по отдельным плановым периодам.

Ограничения по сбыту

4.1.2.1. Ограничения по сбыту

При планировании продуктовых программ необходимы определенные данные о предполагаемых ситуациях на рынках сбыта и возможных действиях сбытовых подразделений предприятия, на базе которых формулируются ограничения и устанавливаются связи между альтернативными действиями и ожидаемыми переменными.

Во-первых, необходимо как можно детальнее изучить условия сбыта, которые при планировании продуктовой программы могут выступать в форме ограничений по объемам сбыта и в форме альтернативных возможностей установления цен. Причем ограничения по ценам могут быть не зависимыми одна от другой величинами, а объем сбыта может зависеть от уровня цен.

Во-вторых, при планировании сбыта эти взаимозависимости необходимо учитывать во времени при изменении цен и краткосрочном балансировании сбытовых и производственных возможностей путем регулирования размеров складского запаса готовой продукции. Причем следует принимать во внимание уже имеющийся портфель заказов (объем продукции по заключенным договорам).

Ограничения по объему сбыта могут быть трех видов: максимально возможный, минимально допустимый или обусловленный структурой ассортимента продукции.

Основанием планирования максимально возможных объемов сбыта для отдельных продуктов служат результаты рыночных исследований. Особенно важны здесь учет степени насыщения рынка и его способности воспринимать продукцию предприятия в будущих периодах, собственной рыночной доли и запланированных рыночных мероприятий предприятия, а также поведения конкурентов.

При таком подходе отдельные виды продукции должны отличаться один от другого не технологическими параметрами, а сбытовыми и экономическими. Если рыночная ситуация позволяет дифференцировать цены на схожие по технологии производства продукты на различных региональных рынках или для различных сегментов потребителей, то для планирования продуктовой программы требуется раздельное задание дифференцированных по районам сбыта или группам потребителей максимальных объемов сбыта.

Область принятия решения при краткосрочном продуктовом планировании определяется также требованием обеспечить в плановом периоде минимально допустимый объем сбыта. Это требование может быть обусловлено необходимостью выполнить уже заключенные долгосрочные договоры, по которым предприятие обязано поставлять определенное количество продукции по заранее установленным условиям или необходимостью для предприятия сохранить свое присутствие с определенным минимальным предложением продукции на рынках, привлекательных в долгосрочном плане. Иначе эту возможность легко упустить в погоне за краткосрочной максимизацией прибыли.

Максимальные и минимальные объемы сбыта как ограничения в моделях планирования продуктовой программы выражаются неравенствами. Нужно принимать также во внимание, что при планировании продуктовой программы скорректированные на величину предусматриваемых изменений складских запасов оценки сбыта задаются как минимальные и максимальные объемы сбыта. Тогда ограничения по сбыту в модели можно выразить следующим образом:

Ограничения по снабжению

4.1.2.3. Ограничения по снабжению

Услови в сфере снабжения предприятия также могут сузить область принятия решения. Эти ограничения существенны, если для полного использования возможностей производства и сбыта недостанет отдельных потребляемых материалов, например сырья или комплектующих. Такие ограничения могут быть на предприятиях всех отраслей в период высокой конъюнктуры при избыточном спросе и при снижении объемов предложения.

В модели планирования продуктовой программы ограничения по снабжению можно учесть по аналогии с ограничениями по мощностям в производственной сфере. Продуктовая программа представляется в виде матрицы, в которой ограничения по снабжению задаются неравенствами.

Если в рассматриваемом плановом периоде есть h (h=l,...,k) видов материалов, используемых в процессе производства в количестве НВ, а потребность в материалах по видам и продуктам составляет ehj, то при п видах продуктов (п=1,...,п) получаются следующие неравенства:

Ограничения сферы снабжения:

Определение ценности капитала...

3.1.3.3.2. Определение ценности капитала предприятия в целом (ценности совокупного, собственного (акционерного) капитала и чистой ценности предприятия)

Метод ценности капитала может быть использован, с одной стороны, в рамках стратегического планирования для определения ценности предприятия в целом или его отделений как объекта купли-продажи. В этом случае в качестве базы при расчете покупной (продажной) цены применяют только показатель ценности собственного капитала.

С другой стороны, оценка предприятия как целого служит для определения ценности предприятия до и после реализации стратегического плана (для сравнения альтернативных стратегий развития предприятия на основе их влияния на изменение ценности предприятия). В этом случае ценность предприятия может быть выражена в форме: ценности совокупного капитала предприятия; ценности собственного капитала предприятия или чистой ценности предприятия.

Показатели ценности капитала предприятия можно определять для ограниченного или неограниченного срока жизни предприятия с использованием данных финансового плана (сумм поступлений и выплат) или плана прибыли и убытков и планового баланса. Аналогично эти показатели могут быть рассчитаны для отдельных подразделений предприятия (дочерних предприятий, продуктовых отделений), являющихся юридическими лицами. При этом все показатели должны быть исчислены по данным после уплаты налогов.

Для оценки ценности предприятия в целом или его отдельных, осуществляющих разработку баланса отделений как контролируемая величина представляет интерес реальна ценность имущества.

Определение оптимального по издержкам уровня задолженности при заданном объеме собственного капитала

Определение оптимального по издержкам уровня задолженности при заданном объеме собственного капитала

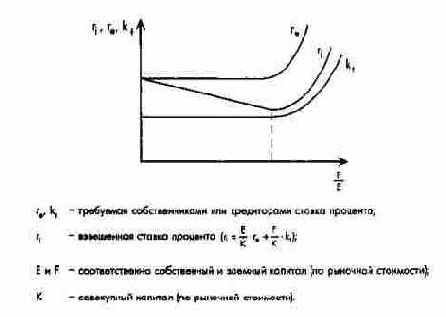

В функции издержек выражено отношение, с одной стороны, собственников, а с другой стороны, кредиторов к рискам в финансовой сфере предприятия. Это касается рисков, связанных со структурой капитала и финансированием. Причем эти риски взаимосвязаны один с другим и с общим риском существования предприятия. В соответствии с большим объемом финансирования, требуемым при имеющемся объеме собственного капитала, потенциальные объекты инвестирования ранжируют по их доходности.

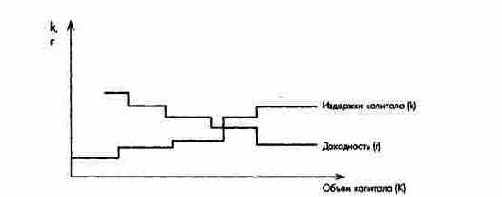

Исход из средней величины RoI предприятия также можно рассчитать максимальную с точки зрения результата величину капитала при оптимальной его структуре. В плановом периоде это делают, суммируя полученные под различный процент (не превышающий рентабельность инвестиций) объемы заемного капитала. При низкой потребности в капитале сначала используют капитал со сравнительно низкими процентными ставками (рис. 65б).

Определение оптимальных объемов...

3.1.3.6. Ориентированная на результат и ликвидность финансовая оценка инвестиционных проектов/программ в рамках моделей сводного планирования

Ориентированные на результат и ликвидность и тем самым на финансирование инвестиционные проекты/программы могут оцениваться на базе общефирменных моделей (см. раздел 5.4). Такие модели должны описывать с математической точки зрения все или по крайней мере важнейшие события, происходящие на предприятии. При этом для планирования полей бизнеса наибольший интерес представляют два типа моделей.

К первому типу относятся используемые для имитации описательные модели, построенные в форме простых или сложных систем уравнений, которые трансформируются в модели принятия решений путем введения целевой функции. Ко второму типу аналитические модели принятия решений, основанные на использовании линейного или смешанного целочисленного программирования.

При этом речь идет либо о моделях, содержащих исключительно стоимостные показатели, так называемых финансовых моделях, и моделях результатов (балансовых моделях), либо о моделях, которые наряду со стоимостными показателями содержат натуральные и временные параметры. Причем для стратегического планирования интерес представляют прежде всего высокоабстрактные модели, т.е. укрупненные модели, во главу угла которых ставится планирование продуктовой программы и потенциала и их влияния на результат и ликвидность. Однако должно также учитываться влияние специфических функциональных и региональных стратегий.

Ниже рассматриваются модели, которые позволяют максимизировать ценность капитала при учете заданных целей по периодам (дополнительные условия).

При помощи таких моделей можно на базе ряда определяющих результат и ликвидность факторов проанализировать влияние альтернативных продуктовых программы и потенциала на высшие монетарные цели предприятия. Причем в случае имитационных моделей можно просчитать и сравнить лишь ряд определенных альтернатив, тогда как при использовании аналитических моделей можно рассмотреть все возможные альтернативы и посредством определенных алгоритмов найти оптимальное решение при учете дополнительных условий.

Определение прибыли за период...

4.1.3.3.3. Стандартные решения при линейном программировании

Пока соблюдаются определенные условия, руководство предприятия может спланировать оптимальную по результату продуктовую программу при наличии нескольких "узких мест" при помощи методов линейного программирования.

При планировании продуктовой программы при заданном потенциале методами линейного программирования целевая функция задается функцией сумм покрытия, причем прежде всего исходят из постоянных сумм покрытия на единицу продукта. Постоянные издержки, наоборот, не должны включаться в целевую функцию, они существуют постоянно в том же объеме независимо от реализуемой программы. Ограничения в одной или нескольких функциональных областях учитываются в зависимости от ситуации принятия решения в плановом периоде, например ограничения по сбыту, ограничения по производственным мощностям и в известных случаях ограничения по снабжению.

Ограничения в финансировании должны быть учтены после разработки продуктовой программы и определения связанных с ее реализацией поступлений и выплат в средне- и краткосрочном общефирменном финансовом планировании.

Учет минимально необходимого объема сбыта в модели прост. Оптимизационные расчеты значительно сократятся, если необходимые для обеспечения минимального объема сбыта мощности вычесть из общих имеющихся мощностей и оставшиеся мощности распределить при помощи методов линейного программирования по видам продуктов.

В стандартной модели линейного программирования целевая функция и ограничения по сбыту и снабжению могут включаться в качестве переменных абсолютные или относительные показатели объемов продукции.

СТАНДАРТНАЯ МОДЕЛЬ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

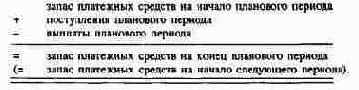

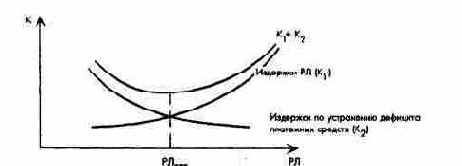

Определение резервов ликвидности (РЛ)

Определение резервов ликвидности (РЛ)

Общих правил определения размера резервов ликвидности в практике не существует. При установлении резервов ликвидности используют индивидуальные для предприятия опытные значения.

Важнейшие факторы для определения размера резервов ликвидности: значимость целей достижения результата (прибыли) и ликвидности; ожидания отклонений в платежах от плана, которые зависят от изменений во внешней среде (например, от положения в отрасли и в экономике, платежных обычаев, положения на рынках сбыта и снабжения) и на самом предприятии (например, изменения эффективности); ограниченность лимитов кредитования; степень сложности внутрифирменных взаимосвязей между подразделениями и дочерними предприятиями, например в концерне.

Улучшить планирование резервов ликвидности можно только при помощи синхронизации планирования платежей (моделей финансового планирования).

Определение структуры проекта

6.2.2.2. Определение структуры проекта

Определение структуры методами сетевого планирования основывается на теории графов. Под графом понимают совокупность точек (узлов), соединенных между собой ребрами (линиями). Направление линий показывается стрелками. Сначала рассмотрим наиболее распространенный в практике сетевого планирования метод критического пути (Critical Path Method - CPAf), в котором узлы представляют собой начало или окончание завершающего события процесса работы и изображаются кружками, а сами работы - стрелками.

Практическое структурирование начинается с составления перечня работ, в котором все виды работ приводятся с соответствующими условными обозначениями. Определение и тем самым разграничение работ по видам достаточно сложно. Важно соблюдать адекватную проблеме степень детализации. Перечень работ содержит характеристики необходимых для их выполнения материалов и мощностей по видам (персонала, машин и инструментов), срокам и объемам.

В заключение последовательно устанавливают причинно-следственные связи между работами. Это делают, либо задавая параметры одних работ, непосредственно предшествующих другим работам, либо указывая непосредственно следующие работы. После этого составляют соответствующий сетевой план.

При комплексной последовательности работ этот процесс протекает не последовательно, а итеративно. На основании первого проекта сетевого плана в перечень работ вносятся изменения, прежде всего "мнимые" (не требующие ресурсов) и дополнительные работы.

На рис. 130а представлен обзор основных возможностей сетевого графического планирования структуры проекта, где, кроме рассмотренного выше метода ЦПМ наиболее известным является метод ПЕРТ (Programm Evaluation and Review Technique - PERT).

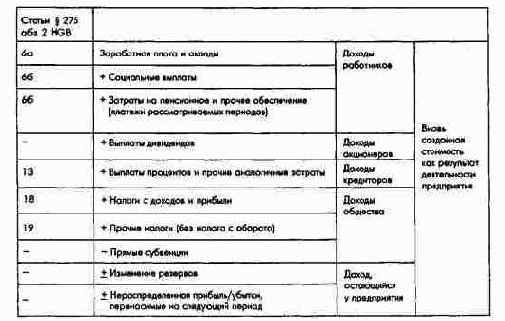

Определение вновь созданной стоимости...

Определение вновь созданной стоимости методом сложения на базе учета совокупных затрат за период

При таком методе вычисления вновь созданной стоимости речь идет в принципе о производном выведении этого показателя из данных плана прибылей и убытков.

Расчет вновь созданной стоимости - существенная часть социального баланса (отчета предприятия перед общественностью и собственным персоналом). В соединении с индивидуальной для предприятия системой индикаторов раннего предупреждения расчет вновь созданной стоимости служит инструментом определения вклада предприятия в народнохозяйственный результат.

Для внутренних и внешних заинтересованных в предприятии субъектов показатель отношения вновь созданной стоимости к затратам на персонал и социальные выплаты - важный индикатор поддержания желаемого соотношения между доходами персонала, с одной стороны, доходами инвесторов, налогами и доходом, остающимся в распоряжении предприятия, с другой стороны.

Определение затрат по проекту

6.2.2.4. Определение затрат по проекту

При определении издержек различают два подхода, которые касаются соотнесения затрат на одну работу с ее продолжительностью:

1) постоянная соподчиненность времени и затрат по одной работе и

2) переменная соподчиненность времени и затрат по одной работе. Оба случая представлены на рис. 132.

Оптимальные объемы инвестирования и финансирования при неограниченном предложении капитала

Оптимальные объемы инвестирования и финансирования при неограниченном предложении капитала

На практике, однако, возможности привлечения капитала ограничены. Эти границы устанавливают инвесторы на основании допустимого с их точки зрения уровня задолженности. Исходя из определенного объема собственного капитала, возможность увеличения которого существенно ограничена в зависимости от рыночной ситуации, отношений собственности и желаемого соотношения собственного и заемного капитала, определяют максимально возможную к получению величину заемного капитала и соответственно долю внешнего финансирования. Таким образом, можно установить ограничения по масштабам инвестирования (рис. 64б).

Организационная структура и система планов предприятия

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

1. Система планов и планово-контрольные показатели

1.1. Организационная структура и система планов предприятия

Система ПиК рассматривается на примере предприятий с функциональной организационной структурой, в рамках которой не только предприятие в целом и его основные функциональные подразделения, но и интегрированные подразделения с пересекающимися задачами и областями ответственности образуют обособленные структурные единицы, которые в свою очередь могут быть разделены далее по функциональному, продуктовому и/или региональному принципам. В рамках функциональной организационной структуры могут существовать и временные организационные единицы в форме проектных групп (рис. 40).

Организация и информационная ценность плановых и контрольных расчетов

4.2.2.2.2. Организация и информационная ценность плановых и контрольных расчетов

4.2.2.2.2.1. Основы

Планово-контрольные расчеты в сфере производства это исчисление производственных издержек за период, причем на промышленном предприятии особое значение имеют расчеты издержек материалов, на оплату труда и средств производства. В непосредственной связи с этим планируют и контролируют участвующие в производстве основные и оборотные средства предприятия. Они служат особыми объектами планирования и контроля; их объемы выводятся из стратегических планов инвестиций и дезинвестиций и образуют затем базу для определени калькуляционной амортизации и процентов.

Планирование и контроль издержек в сфере производства распространяются на прямые (основные материалы, заработная плата основных производственных рабочих) и накладные (косвенные) производственные издержки, разложенные в свою очередь на постоянные и переменные. Планированию и контролю накладных издержек уделяется особое внимание, поскольку их доля в совокупных издержках в современных производствах непрерывно растет. Планирование издержек базируется при этом, с одной стороны, на результатах планирования производственных целей и мероприятий и процесса производства. Оценка элементов этих издержек по действующим нормам ведет к определению плановых значений большей части издержек производственной сферы. С другой стороны, планирование части накладных издержек, особенно калькуляционной амортизации и процентов по рабочим местам и подразделениям, осуществляется на базе данных стратегического планирования и сводного общефирменного планирования результата (например, методы начисления амортизации, расчетные ставки процентов).

Трудности при планировании издержек возникают потому, что используемые ресурсы можно оценивать по-разному: плановые издержки за период рассчитывают посредством нормализованных величин физических объемов, времени и стоимости; планирование издержек для оценки эффективности и производительности должно осуществляться на базе так называемых стандартных (нормативных) ставок потребления физических объемов и времени, оцениваемых в стандартных (нормативных) ценах. По мнению автора, издержки должны планироваться по подразделениям с точки зрения оценки эффективности, т.е. на базе нормативных ставок затрат времени и материалов, а также стандартных цен. При этом нормы количества и времени образуют основу для определения эффективности производственного процесса; использование нормативных цен необходимо лишь для того, чтобы исключить ценовые колебания.

Результаты планирования на базе стандартных издержек могут быть использованы в дальнейшем для прогноза затрат в будущих периодах путем введени поправок на отклонения от стандартного потребления ресурсов.

Стандартные нормы объемов потребляемых ресурсов и времени исчисляют по результатам собственных технико-экономических исследований производственных процессов. Если нормы потребления для расчета прямых издержек при измерении эффективности можно определить довольно легко, то нормы накладных издержек достаточно трудно. При расчете стандартных норм следует обратить особое внимание на то, что они не предназначены для установления максимально достижимого уровня эффективности, а только нормального, т.е. достижимого при нормальных условиях производства и нормальном его обслуживании. Нормативы цен для исключения ценовых колебаний вне предприятия устанавливаются в целом на основе действующих рыночных цен с учетом ожидаемых в будущем их изменений.

4.2.2.2.2.2. Планирование и контроль прямых издержек материалов

При планировании прямых материальных издержек исходят из чистых объемов плановых расходов материалов каждого вида на единицу каждого вида продукции. При этом под прямым расходом материала на единицу продукта понимают такое его количество, которое при запланированном объеме производства продуктов и при запланированном качестве материала должно фактически расходоваться на производство одной единицы продукта на рабочем месте; его определяют на основании технических параметров производства, в частности по спецификациям. Умножая соответствующий чистый физический объем расходуемого на единицу продукта материала на физический объем производства конечного продукта в соответствии с оптимальной производственной программой, получают чистый прямой плановый расход материалов на период. Поскольку почти во всех производственных процессах происходят потери материалов вследствие брака и/или сокращения производства, то к запланированным чистым объемам нужно прибавить объемы неизбежных потерь из-за брака по каждому виду материалов. В результате получим валовой прямой плановый расход материалов за период.

Наконец, умножая валовой плановый прямой расход материалов за период на их стандартные цены, получают запланированные прямые издержки материалов за период.

Значит, плановые прямые издержки материалов за период можно определить по формуле

Организация и информационная ценность плановых и контрольных расчетов

4.2.2.3.2. Организация и информационная ценность плановых и контрольных расчетов

В расчетах по планированию и контролю отделов снабжения, складирования и транспортировки, как и во всех других подразделениях, составляются планы затрат и средств; кроме того, из программы снабжения можно вывести затраты на материалы и с учетом условий платежей поставщикам объемы платежей предприятия за поставленные материалы.

Затраты по закупке и складированию планируют и контролируют раздельно по видам в местах их возникновения.

Планирование затрат по местам закупок не представляет больших трудностей, поскольку эти затраты считаются не зависящими от загрузки, вследствие чего их можно планировать на базе оценок потребности в численности персонала и объемах материальных ресурсов, прогнозируемой динамики затрат с учетом данных прошедших периодов.

По складским местам возникновения затрат планируются и постоянные, и переменные затраты, так что дл этих МВЗ можно проводить гибкое планирование расходов. Так, возникающие в местах возникновения складских затрат калькуляционные проценты, начисляемые на запасы материалов, частично относят к переменным затратам; затраты на оплату труда в местах возникновения затрат "склад" и "контроль материалов" частично зависят от объема поставок, складирования и перевозок планового периода.

Затраты в сфере закупок и складирования контролируют, сопоставляя запланированные затраты с фактическими. Контроль, в сущности, ограничен только выявлением значительных отклонений, которые и исследуют на предмет причин их появления. В отличие от контроля в производственной сфере здесь его можно проводить с большими временными интервалами.

Из программы снабжени для планирования баланса предприятия берутся данные о средствах в запасах (сырье, основных и вспомогательных материалах). Кроме того, для планирования и контроля инвестированного капитала и соответствующих затрат по каждому месту их возникновения на будущие периоды необходимо определять связанные ими основные и оборотные средства. Особое значение придается при этом планированию и контролю складских запасов.

Ориентированная на результат оценка...

3.1.3.2. Ориентированная на результат оценка отдельных инвестиционных объектов на базе статических инвестиционных расчетов

Наиболее часто используемые статические методы инвестиционных расчетов методы сравнения издержек, прибыли и рентабельности.

Краткая характеристика

В рамках метода сравнения издержек сравниваются издержки, связанные с реализацией анализируемых вариантов инвестиций. В результате выбирают наиболее приемлемый с точки зрения издержек вариант. При этом исследуются все вызванные инвестициями издержки (пример I, рис. 61 а).

Ориентированная на результат оценка...

3.1.3.3. Ориентированная на результат оценка отдельных инвестиционных объектов на базе динамических методов инвестиционных расчетов

Ориентированная на результат оценка...

3.1.3.5. Ориентированная на результат оценка инвестиционных проектов/программ и объема внешнего финансирования

Если не исходить из имеющегося капитала, то для оценки инвестиционных возможностей руководству предприятия потребуется информация о влиянии различных возможностей мобилизации капитала на результат.

На практике ставка процента в зависимости от устойчивости предприятия растет при увеличении потребности в капитале. Если оценивать различные возможности финансирования с точки зрения результата, без ограничения финансирования, то они могут быть проранжированы в . зависимости от роста процентной ставки; этому противопоставляются проранжированные по падающей доходности возможности инвестирования. Точка пересечения этих кривых оптимальная с позиции результата программа инвестирования и финансирования (рис. 64а), так как рентабельность инвестиций выше точки пересечения кривых будет меньше, чем издержки необходимого для этого капитала.

Ориентированное на результат планирование продуктовой программы и производственных процессов

4.1.3.3.1. Ориентированное на результат планирование продуктовой программы и производственных процессов

Для альтернативных продуктовых программ, которые с учетом состояния складских запасов готовой продукции соответствуют программам сбыта, обычно при помощи простых аналитических моделей рассчитывают балансы мощностей и ожидаемые суммы покрытия или прибыль за период. В серийном производстве для различных комбинаций заказов с учетом ограничений по мощностям планируют производственные процессы (расчеты использования потенциала). В результате получают реализуемую продуктовую программу.

Базой для такого планирования являются:

1. Прогнозные производственные программы с учетом пополнения складских запасов, заказов потребителей, заказов собственного производства.

2. Подетальная структура изделий (спецификации, рецептуры).

3. Спецификации на материалы и прогнозы потребности в них по видам; поступление материалов (складские запасы и возможности снабжения).

4. Технологические карты (технологические маршруты, пооперационные планы, рабочие планы), содержащие: данные о видах операций (и тем самым о технологиях производства) и последовательности выполнения операций; данные о длительности выполнения операций на базе оценок прошлых периодов и систематического хронометража; данные о пооперационных издержках (переменных и постоянных).

5. Потребности в мощностях по заказам и видам мощностей (во временном разрезе); располагаемые мощности (по видам и времени).

6. Прочие ограничения, в частности, в серийном производстве размеры оптимальных партий, если одновременно планируются размеры партий и производственные процессы.

7. Цены и переменные издержки по продуктам; постоянные издержки на период.

При одновременном планировании продуктовой программы и загрузки мощностей пытаются в соответствии со структурой технологического процесса покрыть потребность в мощностях для рассматриваемой программы путем загрузки свободных мощностей по каждому их носителю. Это следует делать с учетом оптимальных размеров партий.

Расчет загрузки мощностей позволяет установить последовательность принятия заказов к выполнению на определенных мощностях в рамках одного периода и момент наступления потребности в материалах для производства. Такой расчет делает возможным позаказное планирование с учетом ограничений в мощностях.

Проблемы появляются, когда на производственных участках возникает ситуация ожидания очереди. В этом случае требуется определить последовательность выполнения заказов или их частей на отдельных мощностях. Решение может быть принято при помощи метода приоритетов.

В зависимости от того, планируется выполнение заказов "сверху" или "снизу", а также в зависимости от методов определения приоритета влияние на загрузку мощностей, среднее время производства, конечные сроки выполнения отдельных заказов или их серий и тем самым на реализуемые программы и суммы покрытия по периодам будет различным.

Для определения оптимальных по суммам покрытия продуктовых программ необходимо установить все возможные последовательности выполнения заказов с учетом ограничений, по меньшей мере для случая с полной загрузкой. При J заказах и М станках возможны (при отсутствии ограничений) (J!)M комбинаций; при жестко заданной последовательности обработки (при серийном многоступенчатом производстве) получается еще J! комбинаций последовательностей выполнения заказов. Например, для j = 3 заказам (А, В, С) и заданной последовательности использования станков получается J! = 3! = 3x2x 1 вариантов последовательности выполнения заказов.

Последовательность выполнения заказов:

Основные элементы стратегического планирования на предприятии

Основные элементы стратегического планирования на предприятии

Основы

3.1.2.1.1. Основы

При продуктовом планировании в рамках стратегического планирования продуктовой программы должны решаться следующие основные проблемы.

Следует установить, рассматривать ли в качестве альтернатив (будущих продуктовых программ) существующие или новые продукты на действующих или новых рынках. При этом возможен выбор таких стратегий, как расширение старых, открытие новых рынков, разработка новых продуктов и диверсификация (см. рис. 55).

Новые продукты, включаемые в продуктовую программу, могут .быть закупаемыми на стороне готовыми товарами, производимыми на основании лицензионных соглашений, появившимися вследствие внешнего расширения предприятия (приобретения других предприятий) или результатом собственных НИОКР. При этом можно задать при помощи так называемого профиля качества продуктов (в табличной форме или в форме диаграммы типа "звезда") желаемые параметры качества продуктов. В продуктовую программу также включаются в качестве результативных показателей данные ранее проведенных НИОКР по новым продуктам, прошедшим технические и рыночные испытания. Концепция продукта планируется в несколько этапов (поиск и отбор идей, разработка и оценка продуктовых предложений). Концепция продукта служит основой для заключения договоров на проведение НИОКР по новым продуктам. На рис. 57 показан процесс интеграции стратегического концептуального продуктового и производственного планирования с оперативным и стратегическим планированием продуктовой программы и потенциала. В ходе этого процесса применением метода синхронного инжиниринга (Simultaneous Engineering), т.е. одновременной разработки изделия и подготовки производства и рынка, достигается необходимая синхронизация планирования продуктовой программы и потенциала на оперативном уровне управления.

Основы

3.1.3.1. Основы

Варианты продуктовой программы и потенциала представляются в виде объектов инвестирования или инвестиционных программ на уровне предприятия и полей бизнеса. В рамках стратегического планирования во временном интервале минимум в 5 лет, а для некоторых отраслей и более новые инвестиции необходимо оценивать с учетом уже осуществленных и ранее запланированных инвестиций. При подборе альтернатив, охватывающих несколько периодов, следует четко выделить эти периоды и описать их с точки зрения важнейших целей и возможностей внешнего расширения предприятия, например через финансовые инвестиции в участия в других фирмах, по сравнению с внутренним расширением.

Альтернативные варианты продуктовой программы и потенциала (связанные инвестиционные программы) оценивают по критерию их влияния на достижение целей. Необходимо, насколько это возможно, установить, в какой степени отдельные или связанные инвестиционные объекты будут способствовать достижению принятых целей предприятия.

На рис. 60 представлен комплекс возможных инструментов оценки стратегических альтернатив продуктовой программы и потенциала.

Основы

4.3.3.1. Основы

В серийном производстве выпуск продуктов одного вида в каждом плановом периоде ограничен. Если речь идет о вариантах одного и того же вида продукта, то такое производство называют сортовым. Базу планирования по продукту/заказу и разработки плановых калькуляций в серийном/сортовом производстве образует наряду со спецификациями, рабочими планами или рецептурами оперативное планирование продуктовой программы, производственных процессов, а также по подразделениям. Здесь степень свободы в калькулировании также частично ограничена. Планирование по продукту осуществляется во взаимосвязи с планированием продуктовой программы при детальном и окончательном установлении номенклатуры и объемов производства и сбыта продукции, включая размеры отдельных партий. Конечно, в этом случае возможно и серийное производство, ориентированное на заказчиков с вариантами видов продуктов по желанию клиента, например в автомобилестроении.

Показатели затрат, которые входят в калькуляцию продукта в серийном/сортовом производстве, построены при этом на данных о прямых материальных издержках, прямых производственных расходах и на затратах подразделений.

На предприятии с сортовым производством (например, пивоварение, сталепрокат, лесопиление, изготовление кирпича) расчеты по продукту можно составить при помощи так называемого эквивалентного калькулирования, сходного с калькулированием методом деления. При этом считается, что выпускаемые продукты взаимосвязаны посредством жесткого соотношения издержек. Речь идет об объемах продуктов разного сорта, приведенных при помощи коэффициентов эквивалентности к единому базовому сорту, и далее затраты на них исчисляются методом деления. Коэффициент эквивалентности показывает степень отличия затрат по каждому отдельному сорту продукции от затрат на единицу базисного сорта. Базисному сорту в большинстве случаев соответствует коэффициент эквивалентности, равный 1.

Калькуляция продукта в серийном/сортовом производстве - это в принципе среднегодовая калькуляция. Такую усредненную калькуляцию делают по неполным затратам, в частности, для годового оперативного планирования. Если при планировании на более короткие сроки (например, квартал, месяц) меняются существенные факторы, влияющие на затраты (конструкция изделия, технология производства, цены, славки оплаты труда), то необходимо либо менять плановую калькуляцию, либо дополнять ее специальной калькуляцией.

В единичном производстве объем выпуска, т.е. число непрерывно производимых в плановом периоде идентичных продуктов, равен 1. Процесс производства одного продукта может быть повторен через достаточно большие временные интервалы. При этом типе производства степень свободы в планировании продукта/заказа и плановом калькулировании наибольшая, поскольку единичное производство, как правило, непосредственно ориентировано на клиента. В этом случае требования к качеству и сроки поставки продукта в значительной мере определяет заказчик. Во время переговоров о заказе обсуждаются параметры и условия поставки объекта (продукт и услуги по его обслуживанию). Из этого часто следует существенное сужение качественных и временных рамок при формировании продуктовой программы и производственных процессов, оказывающее влияние и на затраты. Особую форму единичного производства представляют собой изготовление и поставка комплекса оборудования и услуг (комплексные сделки). Здесь речь идет о закрытом предложении (конкурсе) одним или несколькими производителями систем оборудования и услуг дл удовлетворения комплексных потребностей. К особенностям комплексных сделок, имеющим значение для планирования и контроля заказов, можно отнести следующие.

1. Общие особенности: длительное, часто в течение нескольких лет, выполнение заказа, причем возможны варианты изменения мощностей при его реализации; незначительное число заказов при высокой их стоимости; большой риск (коммерческий, политический); дискретное поступление заказов; международное участие; поставки в рамках компенсационных сделок; возможно сокращение объемов за счет инжиниринга.

2. Особенности предложения: специфическое консультирование; необходимость разработки ТЭО; проектирование часто сопряжено с разработками; предложение комплексного программного обеспечения; вариантность объемов и комплектности поставок; не в полном объеме спланированные разработки и производство на момент подачи предложения; кооперирование с субпоставщиками; большое значение внешних отзывов и рекомендаций; согласование местных условий; предложение схемы финансирования проекта.

3. Особенности ввода в строй комплексного оборудования: распределение гарантии между субподрядчиками; предоставление ремонтных услуг; предоставление услуг по подготовке кадров; частичное осуществление производственного процесса на поставленном оборудовании в гарантийный период.

Основа эффективной деятельности по продажам подобного комплексного оборудования и в непосредственно ориентированном на клиента единичном производстве - предварительная калькуляция. Предварительная калькуляция (смета) представляет собой расчет себестоимости индивидуального заказа, который проводится перед выдачей заказа или перед началом производства на базе плановых или оценочных данных о затратах. По сравнению с плановой калькуляцией в серийном/ сортовом производстве, действующей в течение всего планируемого периода, предварительная калькуляция составляется на определенный момент и индивидуально по заказу.

В долгосрочном единичном позаказном производстве (например, в крупном машиностроении) предварительную калькуляцию делают в виде предварительного расчета предложения, как правило, на базе оценочных (сметных) затрат, поскольку детальные исходные данные (например, спецификации, рабочие планы) разрабатываются только после того, как сделан заказ. По каждому договору с заказчиком, кроме того, составляется предварительная позаказная калькуляция, которая уже в качестве плановой базируется на детальных количественных данных и содержит обсужденные варианты заказа. Существенной составляющей эффективного выполнения заказа является позаказная фактическая калькуляция, которую, с одной стороны, можно разрабатывать параллельно с выполнением заказа в качестве сопровождающей промежуточной калькуляции, а с другой стороны, после окончания заказа - в качестве заключительной фактической калькуляции. Такие калькуляции составляют обычно в рамках планирования и контроля проектов.

На многопродуктовых предприятиях с серийным и единичным производством применяют по большей части метод постатейного калькулирования. Этот метод наиболее распространен в промышленности. Характерным моментом постатейной калькуляции является разделение прямых и накладных расходов. Прямые затраты прямо относят на объекты (носители) издержек, а накладные распределяют по соответствующим ставкам.

В суммарной постатейной калькуляции все накладные расходы разносятся по одной ставке распределения (в процентах к прямым затратам или к какому-либо одному виду расходов). При методе дифференцированной постатейной калькуляции используют несколько ставок распределения, например, накладные материальные издержки начисляют в процентах к прямым затратам материалов; накладные расходы изготовления - в процентах к прямым затратам на оплату труда; накладные административные и сбытовые расходы - в процентах к производственным затратам (см. схему постатейной калькуляции на рис. 96а).

Основы

5.3.3.1. Основы

Планирование отдельных платежей включает только часть общих, предполагаемых в течение планового периода денежных потоков и объемов платежных средств на начало периода.

Предприятие, однако, не может быть ни частично ликвидным, ни частично неликвидным. Постоянно необходимо общее, т.е. охватывающее все раздельно планируемые платежи, финансовое планирование. Поскольку потоки поступлений и выплат, величина плановых резервов ликвидности и прежде всего форма внешнего финансирования влияют на другие частные планы предприятия, изолированные планирование и контроль платежей только с точки зрения гарантирования ликвидности имеют мало смысла. Руководство предприятия должно располагать совершенной системой расчетов платежей, включающей механизм выявления взаимосвязи ориентированных на ликвидность и прибыль плановых расчетов. Только такое тотальное, интегрированное с другими планами производное и первичное планирование платежей делает возможным поддержание платежеспособности предприятия с учетом прибыли и других целей. Процесс интегрированного финансового планирования и его связи с другими частными финансовыми планами схематично представлены на рис. 113. Степень интеграции финансового плана с другими частными планами предприятия может быть различной.

Основы определения ценности капитала

3.1.3.3.1. Основы определения ценности капитала

К важнейшим динамическим методам инвестиционных расчетов относятся метод расчета ценности капитала (приведенной прибыли) и метод внутренней нормы доходности (рентабельности).

Краткая характеристика

Метод расчета ценности капитала (чистого дисконтированного дохода или интегрального эффекта, net present value) позволяет оценивать альтернативные варианты инвестиций по величине ценности капитала (фактической стоимости) соответствующих инвестиционных объектов.

Этот показатель рассчитывают на основе приведенных (дисконтированных) к определенному моменту денежных потоков, связанных с анализируемыми вариантами инвестиций. Как правило, дисконтируемые величины приводятся к началу планового периода. Однако денежные потоки могут быть приведены и к концу планового периода (метод оценки по ликвидационной стоимости имущества). Хотя последний метод с теоретической точки зрения имеет ряд преимуществ, в практике стратегического планирования более широкое применение нашло приведение к началу периода. В результате процесса дисконтирования фактическая ценность денежных потоков становится тем меньше, чем дальше во времени отстоят они от начального момента. Такой метод наилучшим образом отражает увеличение рисков будущих денежных потоков.

Величина ценности капитала С0 = 0 означает, что норма рентабельности (доходности) анализируемых вариантов инвестиций равна используемой в расчетах норме дисконта. В соответствии с этим методом инвестиции тем эффективнее, чем выше величина ценности капитала при требуемой норме дисконта. Величина положительной приведенной чистой прибыли может быть использована в качестве масштаба измерения доходности инвестиций. Чем выше величина ценности капитала, тем выше его фактическая доходность.

Требуемая в рамках метода ценности капитала расчетная ставка процента (норма дисконта) это величина, которая удовлетворяет требованиям руководства или акционеров предприятия. Необходимая норма дисконта представляет собой минимальную величину, которую можно рассчитать как среднюю величину издержек собственного и заемного капитала, взвешенную по структуре капитала. Издержки заемного капитала определяются на момент оценки процентом по кредитам (например, по банковским кредитам или ссудам). При определении издержек собственного капитала исходят из сравнимых (на взгляд акционеров) возможностей его альтернативных вложений, существующих на рынке, прежде всего с учетом ожидаемого риска. Кроме того, норма дисконта ориентируется на рентабельность возможных альтернативных инвестиций на самом предприятии.

Объектами для применения рассматриваемого метода могут быть отдельные инвестиционные проекты, инвестиционные программы и предприятие в целом. В зависимости от того, учитывается ли при расчете величины денежных потоков процент по заемному капиталу, ценность капитала может определяться в форме показателей ценности собственного или совокупного капитала предприятия.

Основы планирования проектов и проектного менеджмента

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

6. ПиК в рамках стратегического и оперативного планирования проектов

6.1. Основы планирования проектов и проектного менеджмента

В последнее время наряду с регулярно проводимым генеральным целевым, стратегическим и оперативным планированием, а также общефирменным планированием результата и финансов все большее распространение получает планирование проектов (рис. 126). Эта форма планирования требует от руководства предприятия особого внимания.

Переменные и ограничения в формировании проекта

6.2.2.1. Переменные и ограничения в формировании проекта

Альтернативы - это возможности различной последовательности действий, посредством которых реализуются цели проекта. Последовательность и структура работ есть объекты планирования в проектах. При этом в качестве переменных можно использовать параметры: содержания одной работы; длительности одной работы; потребности в мощностях (по времени и количеству) для одной работы; затрат на одну работу.

Содержание работы и ее результат можно описать при помощи ряда специфических качественных характеристик, комбинация которых в сочетании с параметрами сроков выполнения работ позволяет планировать отдельные, привязанные к конкретному локальному результату этапы проекта. Этап является, таким образом, важнейшим результатом отдельной последовательности работ и характеризуется запланированными длительностью проведения, сроком окончания и созданием специфической новой стоимости.

Длительность одной работы - это время между началом и окончанием отдельной работы. Оно либо оценивается приблизительно, либо хронометрируется. Начало (конец работы) может быть привязано к определенной календарной дате, которую называют также сроком начала/окончания работы.

Потребность в мощностях для одной работы характеризуется временем, которое необходимо для нее. В качестве субъектов работ рассматривают рабочую силу и машины или их комбинацию. Потребность в мощностях может, таким образом, определяться временными и количественными параметрами.

Затраты на работу - издержки, обусловленные этой отдельной работой и относимые на нее. В зависимости от того, можно ли отнести издержки на одну работу или только на всю последовательность работ, различают прямые затраты и косвенные (накладные) расходы.

В качестве прямых затрат на проектные работы, проводимые на промышленном предприятии в производственной сфере, интерес представляют в первую очередь затраты машинного времени и затраты на оплату труда, которые легко определить как переменные затраты.

Материальные затраты также являются преимущественно переменными, но их отнесение на конкретные работы часто сталкивается с трудностями. Если материал используется в начале комплекса работ и обрабатывается до последней работы в цепочке, то нецелесообразно относить материальные затраты по частям на отдельные работы. Для составления калькуляции на проект и планирования платежей материальные затраты необходимо показывать частично на начало и нарастающим итогом на конец проекта или отражать отдельно.

Поскольку затраты на одну работу рассматриваются здесь в рамках планирования работ, они являются плановыми затратами, которые в свою очередь можно подразделить либо на сметные (бюджетные), либо на нормативные (стандартные) затраты.

К косвенным (накладным) расходам относят прежде всего другие возможные расходы (издержки упущенных возможностей).

Выручка от реализации только тогда может считаться переменной величиной проекта, когда ее получение по срокам и размеру привязано к достижению содержательных и временных целей проекта. В большинстве случаев исходят из постоянной выручки в течение всей продолжительности проекта. В этом случае выручка не обусловливается планированием структуры работ, а отвечает цели оптимизации затрат и экономических результатов.

Каждую задачу планирования структуры работ можно описать в виде функции последовательности работ, их содержательного результата, продолжительности, потребности в мощностях и соответствующих затрат.

Представленная таким образом область альтернативных независимых переменных, или параметров работ, характеризуется группой очень важных показателей - ограничений или дополнительных условий.