Организационная структура

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

2. Реформирование организационной структуры и системы управления в 1989 г.

2.2. Организационная структура

2.2.1. Принципиальная структура

При реформировании Сименс как транснациональный универсальный концерн должен был принципиально придерживаться трех измерений организационной матрицы, включающей:

бизнес-единицы, или подразделения, несущие глобальную ответственность за свои продуктовые направления;

центральные штабные подразделения с глобальными директивными полномочиями; региональные подразделения с ответственностью за все мероприятия в регионе или в стране местонахождения.

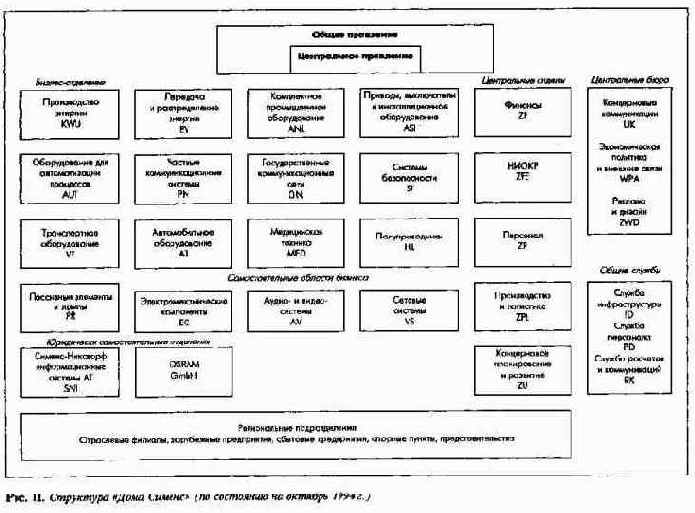

Структура концерна Сименс (по состоянию на 1 октября 1994. г. (рис. 11) включает:

13 бизнес-отделений, 2 бизнес-отделения с собственной правовой формой и 3 самостоятельные области бизнеса;

5 центральных отделов (с 14 главными отделами), 3 центральных бюро и 3 общие службы;

региональные подразделения внутри страны и за рубежом.

Рис.11. Структура "Дома Сименс" (по состоянию на октябрь 1994 г.)

Кроме этих подразделений существует большое число дочерних предприятий, размер участия в капитале которых не позволяет интегрировать их в систему управления концерна Сименс, например совместное предприятие Bosch-Siemens Hausgerate GmbH.

Новая структура была введена 1 октября 1989 г. В это же время в связи с начавшейся модификацией структуры внесли ряд изменений, например, установили коммерческие отношения в системе внутреннего кооперирования, перегруппировали бизнес-отделения, продали некоторые хозяйственные единицы. Нова структура показала себя гибкой и способной к адаптации, поскольку бизнес-отделения, как правило, не имеют самостоятельной правовой формы.

На уровне центральных отделов/бюро и служб также происходили концентрация штабных задач (например, число главных отделов сократилось с 16 до 14) и выделение функций оказания услуг.

2.2.2. Органы управления концерна Сименс

2.2.2.1. Бизнес-отделения с собственным руководством - самостоятельные области бизнеса

Отделения, к которым относятся базовые бизнес-отделения, самостоятельные области бизнеса на правах бизнес-отделений и бизнес-отделения с собственной правовой формой являются хозяйствующими субъектами и поэтому отвечают за все мероприятия по разработкам, производству и сбыту продукции и их конечные результаты. Они руководят своим бизнесом как предпринимательские единицы в рамках общей политики концерна Сименс, располагая для этого всеми необходимыми ресурсами.

При создании бизнес-отделений решающим фактором была не только их величина, но и ориентация на потребителей и технологии. Отделения делятся на области бизнеса. Из возможных организационных форм была выбрана вертикальная структура, когда функции разработки, производства и сбыта продукции объединены в одном блоке ответственности.

При этом действует принцип "четырех глаз": все бизнес-единицы курирует один независимый "коммерсант", который непосредственно подчиняется коммерческому руководству бизнес-отделения.

В конечном счете такая структура рассчитана на расширение диапазона управления с тем, чтобы как можно шире делегировать ответственность и избегать длинных цепочек принятия решений.

2.2.2.2. Центральные отделы - центральные бюро - общие службы

Формирование центральных организационных единиц проводилось по следующим принципам: максимальное разделение функций решения штабных задач и оказания услуг; образование небольших квалифицированных и эффективных штабов; устранение дублирования.

Штабные задачи характеризуются директивностью, обязательным контролем за их выполнением и необходимостью координации. Выполнение штабных задач возложено на центральные отделы и центральные бюро концерна.

В задачу общих служб входит оказание только внутриконцерновых услуг функционального или регионального характера.

Функциональное управление концерном осуществляется через 5 центральных отделов, разделенных на 14 главных отделов:

центральный отдел общеконцернового планирования и развития (ZU) решает стратегические задачи по повышению конкурентоспособности в полях бизнеса, функциональных сферах деятельности предприятия и регионах; отвечает за совершенствование структуры и системы управления, а также за общефирменное планирование. Поскольку квалификация руководящих кадров приобретает особое значение, к задачам отдела ZU относится планирование расстановки и перемещения высших руководящих кадров. Этому же отделу подчинен ревизионный отдел1;

центральный отдел финансов (ZF) представляет концерн в финансовом мире и отвечает за удовлетворение потребности в финансовых средствах и за вложени текущих средств. Задача этого отдела - разработка годового отчета и налогового баланса, бюджетов, финансовых отчетов, контроль за местными и зарубежными финансовыми инвестициями концерна, осуществление новых финансовых участий в других предприятиях. Отдел ZF консультирует бизнес-отделения по правовым, налоговым и страховым вопросам. Руководитель отдела ZF является главным контроллером концерна;

центральный отдел персонала (ZP) отвечает за все основные направления кадровой политики (за исключением кадров высшего уровня управления). В задачи этого отдела входит разработка обще-концерновых принципов обеспечения занятости, расстановки, руководства, перемещения, обучения и повышения квалификации персонала; к его компетенции относятся вопросы оплаты и организации труда;

задача центрального отдела НИОКР (ZFE) заключается в проведении НИОКР в области новых материалов, продуктовых и системных технологий. Этот отдел консультирует руководство концерна и бизнес-отделений по вопросам НИОКР, решает принципиальные задачи в этой области, занимается вопросами охраны прав промышленной собственности и координирует работу по стандартизации и нормированию;

центральный отдел производства и логистики (ZPL) разрабатывает общеконцерновые структуры, стратегии и технологии, необходимые для повышения конкурентоспособности в области производства и логистики; решает комплексные принципиальные задачи, консультирует руководство концерна, бизнес-отделений и региональных подразделений, организует обмен профессиональным опытом; разрабатывает новые технологии, методы и инструменты и использует их в совместных с бизнес-отделениями проектах.

Центральные бюро выполняют наряду с центральными отделами штабные функции и, как правило, подчинены непосредственно председателю правления концерна. К центральным бюро относятся:

центральное бюро концерновых коммуникаций (UK), в задачи которого входят работа с прессой, связи с общественностью, внутриконцерновые коммуникации, а также разработка и контроль за соблюдением принципов фирменной рекламы;

центральное бюро экономической политики и внешних связей (WPA) выполняет задачи по реализации мероприятий экономической политики, мониторингу состояния экономики и рынков, представляет интересы концерна в хозяйственных союзах. WPA подчинены бюро по связям в Бонне, Брюсселе и Вашингтоне.

Общие службы должны участвовать в конкуренции в качестве внутренних поставщиков услуг и в рамках своих задач соблюдать все внешние стандарты и рыночные соотношения цен и затрат. Отдельные услуги могут оказывать и самостоятельные в правовом отношении предприятия. К общим службам относятся:

служба инфраструктуры (ID) с бюро в Мюнхене, Эрлангене и Берлине, а также с многочисленными отраслевыми филиалами в различных городах Германии;

служба персонала (PD), выполняющая задачи по развитию персонала. PD координирует работу многочисленных центров по подготовке и повышению квалификации персонала, а также учреждений социальной сферы;

служба расчетов и коммуникаций (RK) координирует работу внутренней телекоммуникационной сети.

2.2.2.3. Региональные отделения

Региональные отделения состоят из отраслевых филиалов внутри страны и зарубежных дочерних предприятий, сбытовых предприятий, опорных пунктов и представительств за рубежом. Они должны решать коммерческие задачи бизнес-отделений в регионах или странах.

Внутри страны хозяйственную деятельность осуществляют непосредственно бизнес-отделения под крышей отраслевых филиалов (ZN). Руководители сбытовых отделов соответствующих бизнес-отделений, представленных в отраслевых филиалах, получают указания из своих бизнес-отделений и несут ответственность перед ними за все сбытовые мероприятия и их экономические результаты.

Общая ответственность за определенное поле бизнеса лежит на бизнес-отделении.

Цель такой вертикальной структуризации бизнеса на периферии внутри страны в том, чтобы путем устранения организационных барьеров и распределения ответственности быстро войти в тесный контакт с потребителями и тем самым приблизить к рынку данное бизнес-отделение.

В соответствии с положением о порядке функционирования отраслевого филиала он должен обеспечивать в регионе в необходимом объеме координацию работы бизнес-отделений, единое представительство интересов концерна без нанесения ему ущерба и реализацию эффекта комплексности.

Для этого в регионах размещаются уполномоченные, координирующие органы и советы руководителей местных производств концерна Сименс. На небольших территориях сбытовые отделы бизнес-отделений образуют внутренние альянсы для согласования хозяйственных вопросов.

Из существовавших до сих пор 11 отраслевых филиалов и подчиненных им технических бюро создали в общей сложности 40 новых отраслевых филиалов, в которые по регионам сбыта могут объединяться сбытовые организации различных бизнес-отделений.

За рубежом действует принцип единого представительства концерна в данной стране: невозможно, да и не имеет смысла, когда бизнес-отделения полностью распоряжаются сбытом и производством в других странах. Из-за различающихся размеров и значимости стран были найдены неодинаковые организационные решения.

А. Заграничные общества (заграничные дочерние предприятия): на крупных мировых рынках Сименс представлен собственными дочерними обществами (в общей сложности 28 обществ в 35 странах, включа США).

Заграничные общества играют роль региональных предпринимателей и представляют на местах общие интересы концерна. Они решают задачи бизнес-отделений в рамках собственной ответственности за конечные результаты. При этом бизнес-отделения делегируют заграничным обществам максимум ответственности за предпринимательскую деятельность в соответствующих странах.

Независимо от степени самостоятельности и ответственности в области коммерции заграничные общества являются юридически самостоятельными и действуют в соответствии с законодательством страны пребывания.

Отсюда следует, что они должны: зарабатывать собственную прибыль;

нести ответственность за составление баланса и результаты; выполнять налоговые обязательства в стране пребывания; заботиться о финансировании своего имущества и хозяйственных операций; соблюдать трудовое и социальное законодательство страны пребывания.

Эти большие региональные единицы подчинены непосредственно правлению концерна. Председатель правления зарубежного общества является партнером при переговорах с правлением об интересах концерна Сименс в соответствующей стране.

Так как за рубежом, например, вследствие кооперации с местными партнерами или приобретения предприятий все большее число предприятий представляет спектр интересов концерна Сименс в стране или на мировом рынке, для того чтобы обеспечить необходимое единое внешнее представительство и координацию всех внутренних мероприятий концерна в стране, разработку политики в отношении данной страны, председателю правления зарубежного общества передают функцию официального полномочного представителя концерна Сименс в стране.

Зарубежные общества определяют свою структуру исходя из требований рынка и условий страны пребывания. Они заботятся и о том, чтобы их структура корреспондировала со структурой бизнес-отделений и принятой в концерне структурой внутренней отчетности.

В центре матричной структуры управления концерна должно стоять достижение равновесия между глобальной ответственностью бизнес-отделений за свои продуктовые группы и интересами зарубежных отделений в конкретных странах и регионах. При этом приоритет имеют интересы концерна в целом.

Б. Для отделения концерна Сименс в США (Siemens USA) действуют те же принципы, что и для других зарубежных обществ. До организационной реформы ответственность за деятельность предприятий Сименс в США несли соответствующие бизнес-отделения. Однако быстрорастущие объемы производства и уровень вертикальной интеграции на самом большом в мире рынке электротехнических изделий настоятельно потребовали усиления роли представительства Сименс в США в координации действий фирм в сфере производства, инвестирования и в кадровой политике.

Корпорации Siemens USA были поэтому, кроме обычных функций финансового холдинга, переданы управленческие функции по согласованию целей и мероприятий в области экономической политики предприятий в США, что особенно важно в сфере инвестирования и приобретения предприятий. Поэтому в корпорации Siemens USA создали соответствующие штабные отделы. Президент этой корпорации является официальным полномочным представителем концерна Сименс в США.

В. Во всех остальных 100 странах, где оперирует Сименс, хозяйственная деятельность осуществляется через небольшие сбытовые предприятия, опорные пункты, инженерные бюро и представительства. Эти региональные подразделения чаще всего выступают как центры затрат АО Сименс.

1 Ранее отделу ZU был подчинен также центральный отдел строительства (ZBA). Позднее ТВ А преобразовали в 2 самостоятельных общества с ограниченной ответственностью (Siemens Immobilien Management GmbH и SI AT Bauplanung und Ingenieurleistungen GmbH) с подчинением центральному отделу финансов.

Организационная структура и концепция планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

1. Предпосылки ПиК в концерне и обзор показателей

1.1. Организационная структура и концепция планирования

Ниже будут рассмотрены система и методы планирования и контроля в концерне (аналогично и для многозвенного предприятия, отделения которого не обладают юридической самостоятельностью): с продуктово-ориентированной организационной структурой и с регионально-ориентированной организационной структурой.

В концерне как совокупном предприятии (корпорации), в его дочерних предприятиях и хозяйственно самостоятельных отделениях должны регулярно разрабатываться: генеральные целевые планы; стратегические планы; оперативные планы; планы по прибыли и финансовые планы (иногда финансовый план только для штаб-квартиры); сводные обзоры (планы) планово-контрольных показателей.

Внутри каждой структурной единицы с учетом специфики ее продукции, рынков, функций и проектов также должны планироваться и контролироваться цели, стратегии и мероприятия.

(1) Концепция планирования для концерна с продуктово ориентированной организационной структурой

В одноступенчатых концернах с продуктово ориентированной организационной структурой

штаб-квартира руководит деятельностью производственных отделений, причем каждое отделение специализируется на производстве своего продукта (или продуктовой группы). На рис. 141а представлена организационная структура такого одноступенчатого концерна, а на рис. 141б - соответствующая данной организационной структуре система планирования.

Рис.141а. Принципиальная схема одноступенчатого концерна с разнородной продуктовой программой и продуктово ориентированной организационной структурой (тип 1.1.)

Рис. 141б. Принципиальная схема системы планирования одноступенчатого концерна с разнородной продуктовой программой и продуктово ориентированной организационной структурой.

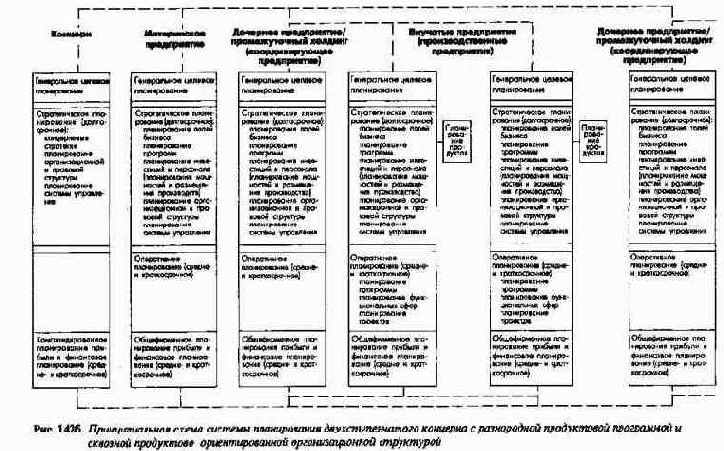

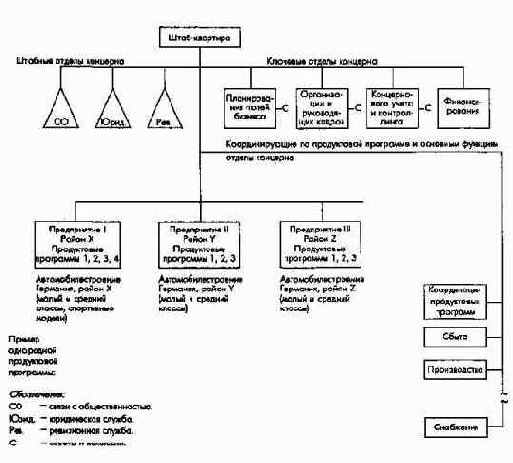

В многоступенчатом концерне с продуктово ориентированной организационной структурой штаб-квартира руководит работой координирующих отделений, структурированных с ориентацией на продукцию (возможны промежуточные холдинги). Координирующие отделения в свою очередь управляют деятельностью производственных отделений, которые могут быть сформированы с ориентацией как на продукт, так и на регион. На рис. 142а представлен пример такого двухступенчатого концерна с неоднородной продуктовой программой, организационная структура которого ориентирована исключительно на продукцию. На рис. 1426 показана соответствующая этому случаю система планирования.

Рис.142а. Принципиальная схема двухступенчатого концерна с разнородной продуктовой программой и сквозной продуктово ориентированной организационной структурой (тип 1.2.)

Рис. 142б. Принципиальная схема системы планирования двухступенчатого концерна с разнородной продуктовой программой и сквозной продуктово ориентированной организационной структурой

В подобных концернах от штаб-квартиры (или головного предприятия) и возможных промежуточных холдингов (координирующих отделений) требуется координировать такие сферы, как общее целеполагание, стратегическое планирование и общекорпоративное финансово-экономическое планирование. Оперативное же планирование является функцией отделений.

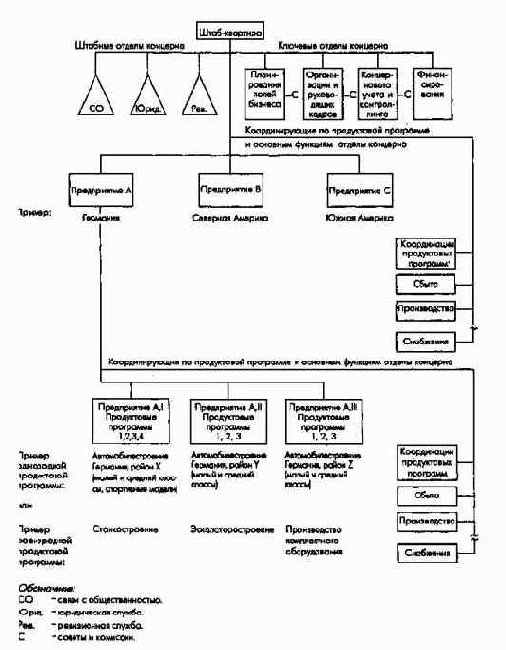

(2) Концепция планирования для концерна с регионально ориентированной организационной структурой

В одноступенчатом концерне с регионально ориентированной организационной структурой

штаб-квартира руководит деятельностью производственных отделений, имеющих идентичные производственные программы, но расположенных в различных регионах (странах). На рис. 143а и 143б представлены организационна структура и система планирования такого концерна с однородной производственной программой.

Рис.143. Принципиальная схема одноступенчатого концерна с однородной продуктовой программой и регионально ориентированной организационной структурой (mun 1.1)

В многоступенчатом концерне с регионально ориентированной организационной структурой штаб-квартира руководит координирующими отделениями, построенными с ориентацией на регионы (возможны промежуточные холдинги), которые управляют деятельностью производственных продуктово или регионально ориентированных отделений (рис. 144).

Рис.144. Принципиальная схема двухступенчатого концерна с однородной (или разнородной) продуктовой программой и регионально ориентированной организационной структурой (тип II 2 )

В подобных концернах от штаб-квартиры и возможных промежуточных холдингов требуется координация всех разделов плана.

(3) Организация управления и структурные единицы концерна

Организация управления концерном независимо от преимущественной ориентации его структуры может быть построена следующим образом:

по принципу головной фирмы (Stammhauskonzept), согласно которому руководители важнейших отделений образуют руководство концерна на основе личной унии;

по принципу управления, основанного на близости к бизнесу (Konzept geschQftsnaher FBhe-nmg), в соответствии с которым председатели правлений важнейших отделений входят в руководство концерна (в случае юридической самостоятельности штаб-квартиры такая концепция называется концепцией управленческого холдинга);

по принципу холдинга (Holding-Konzept). В этом случае руководство концерна (правление) может состоять минимум из председателя и членов правления, ответственных за финансовую деятельность и персонал и являющихся одновременно, как правило, членами наблюдательного совета или правления отделений или дочерних предприятий концерна.

Руководящие кадры штаб-квартиры отвечают на уровне всего концерна:

только за отдельные функции либо регионы, либо продуктовые группы;

за отдельную функцию и регион либо за функцию и продуктовую группу, либо за регион и продуктовую группу (на основе личной унии);

за одну функцию, регион и продуктовую группу (на основе личной унии).

Руководство штаб-квартиры при решении своих управленческих задач, в особенности таких, как планирование и контроль, получает поддержку со стороны ключевых, координирующих, штабных отделов, а также советов (комиссий) и проектных групп штаб-квартиры и со стороны руководства отделений, председатели правлений которых могут входить в высший руководящий орган концерна.

(а) Обеспечивающие управление структурные подразделения штаб-квартиры

Ключевые отделы штаб-квартиры отвечают за стратегическое планирование ( планирование полей бизнеса, продуктовых программ и потенциала/производственных мощностей, организационной и правовой структуры, высших управленческих кадров) и за внешнюю отчетность (задачи консолидации балансов и налогообложения), контроллинг и финансирование. Эти отделы в рамках своих задач являются линейными органами управления концерном. При децентрализованном управлении линейные полномочия этих отделов ограничиваются планированием полей бизнеса и контроллинга.

Координирующие отделы штаб-квартиры создаются при необходимости организации концерном оперативного планирования продуктовой программы и таких основных функций, как сбыт, производство, материально-техническое обеспечение, НИОКР, персонал, капитальное строительство и ремонт оборудования, обработка информации, защита окружающей среды. Причем выполнение названных выше функций может быть сконцентрировано и в специализированных отделениях, например, НИОКР, снабжение, транспорт и обработка информации на ЭВМ (концепция сервисных центров). Координирующие отделы штаб-квартиры имеют по отношению к соответствующим службам отделений и дочерних предприятий ограниченные распорядительные полномочия и, как правило, решают свои задачи совместно с последними.

Штабные отделы штаб-квартиры осуществляют связи с общественностью, юридическое обеспечение, внутренние ревизии и решают текущие организационные вопросы. Они выполняют исключительно консультационные функции по отношению к высшему руководству и прочим структурным подразделениям концерна и к отделениям, в которых в свою очередь могут быть организованы аналогичные штабные отделы.

Комитеты (комиссии) и проектные группы организуются на постоянной основе или в качестве "временных структурных подразделений" для выполнения некоторых из вышеназванных функций ключевых, координирующих и штабных отделов или осуществления специальных проектов.

(б) Производственные отделения концерна

Они представляют собой организационно, а в некоторых случаях и юридически обособленные от штаб-квартиры хозяйственные единицы, решающие все свойственные предприятию с функциональной организационной структурой функциональные задачи.

Руководство производственного отделения несет ответственность за результаты деятельности своего структурированного, как правило, по продуктовому принципу подразделения. Чтобы обеспечить единое руководство концерном, принятие некоторых решений и распорядительские полномочия руководителей отделений в большей или меньшей степени ограничивают рамками проводимой концерном общей политики принятия решений; определенные функции являются прерогативой ключевых отделов или могут выполняться только по согласованию с координирующими отделами штаб-квартиры.

Производственные отделения могут подразделяться на функциональные, продуктовые или региональные.

В зависимости от распределения задач и прежде всего полномочий на предприятиях с однородной продуктовой программой используют матричные структуры с управлением по продуктам.

(в) Координирующие отделения концерна

Это организационно, а иногда и юридически обособленные от штаб-квартиры хозяйственные подразделения, имеющие в свою очередь несколько производственных отделений. Координирующие отделения в чистом виде выполняют лишь управленческие или консультационные функции. Руководство координирующим отделением несет ответственность за результаты деятельности своих организованных по продуктовому или региональному принципу хозяйственных единиц. Однако возможности принятия решений могут быть также довольно сильно ограничены рамками общей политики концерна.

В зависимости от распределения задач и ответственности на предприятиях с однородной продуктовой программой используют матричную, или тензорную систему управления, поскольку функции, продукты и регионы для некоторых отделений координирует штаб-квартира через ответственных (например, на основе личной унии) за данную сферу руководителей.

В международных концернах в некоторых странах или регионах могут создаваться региональные компании или промежуточные холдинги, которые "непосредственно на месте" владеют акциями дочерних предприятий, входящих в состав различных структурных подразделений или продуктовых отделений концерна.Такие региональные компании решают вопросы, связанные с внешней отчетностью, налогообложением, а также при необходимости - представительские задачи. В стране (регионе) нахождения они в принципе не отвечают за финансовый результат деятельности своих фирм.

Организационная структура и система планов предприятия

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

1. Система планов и планово-контрольные показатели

1.1. Организационная структура и система планов предприятия

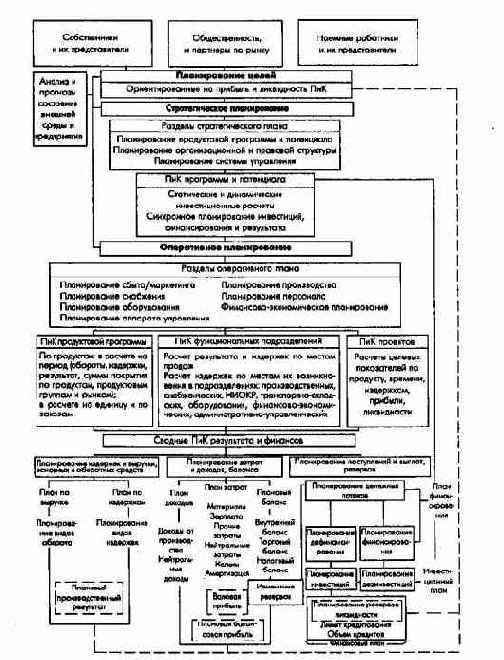

Система ПиК рассматривается на примере предприятий с функциональной организационной структурой, в рамках которой не только предприятие в целом и его основные функциональные подразделения, но и интегрированные подразделения с пересекающимися задачами и областями ответственности образуют обособленные структурные единицы, которые в свою очередь могут быть разделены далее по функциональному, продуктовому и/или региональному принципам. В рамках функциональной организационной структуры могут существовать и временные организационные единицы в форме проектных групп (рис. 40).

Рис. 40. Предприятие с функциональной организационной структурой

Строение системы планирования (структура планов), понимаемое при системном подходе как целенаправленная структура потенциала, процессов и объектов, в свою очередь оказывает влияние на формирование организационной структуры предприятия. Организационная структура предприятия и система планирования взаимно влияют одна на другую.

Формирование системы ПиК требует разработки планов всеми организационными единицами предприятия.

Предприятие с функциональной организационной структурой может иметь следующую систему планов (разделов общего плана предприятия):

Система планов предприятия с функциональной организационной структурой

1. Общие положения

1.1. Анализ состояния внешней среды и предприятия (анализ развития отрасли, цепочки создания стоимости и конкуренции).

1.2. Прогнозы состояния внешней среды предприятия по рынкам потребителей, продуктам и регионам сбыта:

общеэкономические прогнозы (например, изменения курсов валют, ставки процента, валового продукта, уровня безработицы и других экономических индикаторов);

прогноз развития техники и технологии;

прогноз социально-культурного развития общества (например, изменения в системе общественных ценностей, демографической ситуации);

прогноз экологической ситуации;

прогноз политико-правовой ситуации (например, состояния налогового и антимонопольного законодательства).

1.3. Видение, целевая картина деятельности предприятия.

2. Генеральные целевые планы

2.1. Материально-вещественные цели: производимые товары и оказываемые услуги (отрасли, подотрасли, концепции продуктов).

2.2. Стоимостные цели: цели результата, оборота, ликвидности.

2.3. Социальные цели: стандарты поведения по отношению к персоналу, инвесторам, партнерам по рынку, общественности.

3. Стратегические планы

3.1. Стратегические планы полей бизнеса и функциональные и региональные стратегии.

3.1.1. Общефирменный сводный стратегический бизнес-план:

общефирменный бизнес-портфель;

стратегии и ключевые показатели;

план стратегических объектов (приобретение и продажа участий в других предприятиях, стратегические альянсы, объекты инфраструктуры).

3.1.2. Планы по полям бизнеса:

бизнес-портфели;

стратегии и ключевые показатели;

планы новых продуктов и технологий.

3.1.3. Стратегические планы развития функциональных сфер деятельности предприятия:

стратегический план развития сбыта;

стратегический план развития производства;

стратегический план развития материально-технического снабжения;

стратегический план НИОКР;

стратегический план развития комплексных функциональных сфер деятельности (маркетинг, персонал и др.).

3.1.4. Региональные стратегии.

3.2. План совершенствования организационной структуры и правовой формы предприятия.

3.3. План совершенствования системы управления (руководства):

3.3.1. План расстановки руководящих кадров:

план резерва руководящих кадров;

план перемещения руководящих кадров и индивидуального развития руководителей.

3.3.2. План совершенствования системы стимулирования руководителей.

3.3.3. План развития информационной системы управления.

4. Оперативные планы

4.1. Ассортиментно-продуктовый (номенклатурный) план в рамках имеющегося потенциала.

4.1.1. Ассортиментно- продуктовый план по группам продукции в натуральном выражении:

важнейшая (профильная) продукция;

прочая продукция.

4.1.2. План стоимостных показателей (выручка, издержки, имущество).

4.2. Функциональные планы.

4.2.1. План сбыта.

4.2.1.1. Сбытовая программа (программы продаж по видам продуктов, рынкам,

группам потребителей).

4.2.1.2. План маркетинговых мероприятий:

структура цен;

каналы сбыта;

сервисное обслуживание;

реклама и стимулирование сбыта.

4.2.2. План производства.

4.2.2.1. Производственная программа в разрезе продуктов и потенциала.

4.2.2.2. План мероприятий:

план использования производственных ресурсов;

оперативный производственный план в разрезе мощностей, сроков, ис-

пользуемых материальных ресурсов.

4.2.2.3. План издержек, основных и оборотных средств.

4.2.3. План материально-технического снабжения.

4.2.3.1. Программа снабжения, включая создание запасов по видам сырья, основных и вспомогательных материалов.

4.2.3.2. План мероприятий.

4.2.3.3. План издержек, основных и оборотных средств.

4.2.4. План транспортно-складского хозяйства (логистика).

4.2.4.1. Транспортно-складская программа.

4.2.4.2. План мероприятий.

4.2.4.3. План издержек, основных и оборотных средств.

4.2.5. План НИОКР.

4.2.5.1. Программа НИОКР.

4.2.5.2. План мероприятий:

фундаментальные (базовые) исследования;

прикладные (целевые) исследования;

новые разработки и модернизация, испытания.

4.2.5.3. План издержек, основных и оборотных средств.

4.2.6. План персонала.

4.2.6.1. Программа персонала (штатные расписания).

4.2.6.2. План мероприятий:

обеспечение персоналом (план приема);

движение и совершенствование персонала (перемещение, повышение квалификации);

высвобождение персонала (план сокращений).

4.2.6.3. План издержек, основных и оборотных средств.

4.2.7. План основных средств (здания, сооружения, оборудование, лицензии, патенты и т.п.).

4.2.7.1. Программа основных средств.

4.2.7.2. План мероприятий:

обеспечение основными средствами;

обслуживание и ремонт основных средств;

высвобождение (утилизация, продажа) основных средств.

4.2.7.3. План издержек, основных и оборотных средств.

4.2.8. Планы работы руководящих кадров предприятия.

4.2.8.1. Планы работы высшего руководства и вспомогательных служб.

4.2.8.1.1.Планы высшего руководства.

4.2.8.1.1.1. Программа.

4.2.8.1.1.2. План мероприятий.

4.2.8.1.1.3. План издержек и необходимых средств.

4.2.8.1.2. План работы штабных и центральных отделов.

4.2.8.1.2.1. Программа.

4.2.8.1.2.2. План мероприятий.

4.2.8.1.2.3. План издержек, основных и оборотных средств.

4.2.8.2. План работы отделов контроллинга и финансов.

4.2.8.2.1. Программа.

4.2.8.2.2. План мероприятий.

4.2.8.2.3. План издержек, основных и оборотных средств.

4.2.8.3. План работы отдела обработки информации.

4.2.8.3.1. Программа.

4.2.8.3.2. План мероприятий.

4.2.8.3.3. План издержек, основных и оборотных средств.

4.2.8.4. План работы административного отдела.

4.2.8.4.1. Программа.

4.2.8.4.2. План мероприятий.

4.2.8.4.3. План издержек, основных и оборотных средств.

4.3. Плановые проекты.

4.3.1. Планы осуществления стратегических проектов.

4.3.2. Планы осуществления оперативных проектов. По каждому плану:

цель проекта;

план мероприятий;

план издержек, выручки, основных и оборотных средств.

5. Общефирменный план результата и финансовый план

5.1. План расчетного результата (планы издержек и выручки).

5.2. План балансового результата.

5.2.1. План доходов.

5.2.2. Плановый баланс.

5.3. Финансовый план.

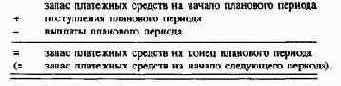

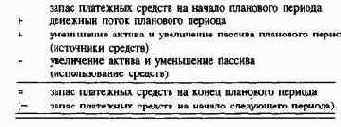

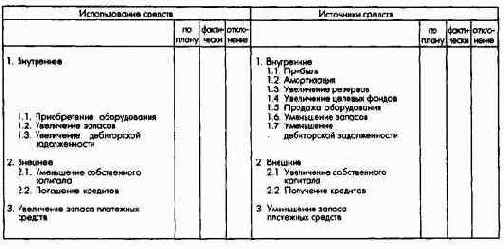

5.3.1. План денежных потоков.

5.3.2. План инвестиций и дезинвестиций.

5.3.3. План финансирования и дефинансирования.

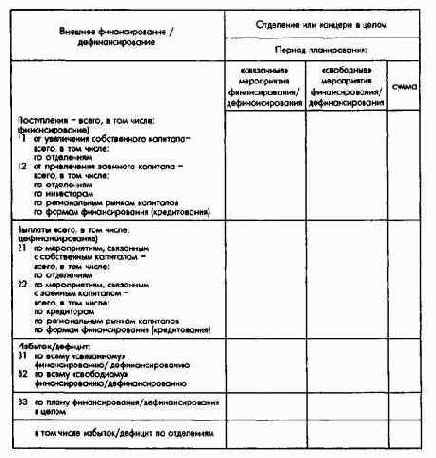

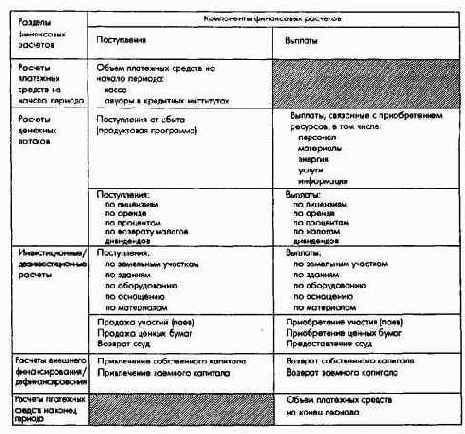

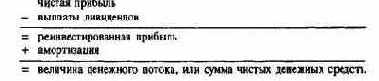

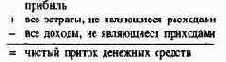

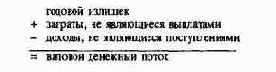

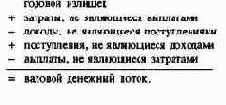

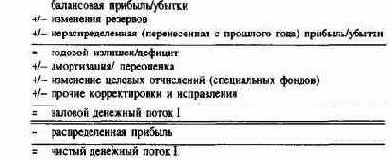

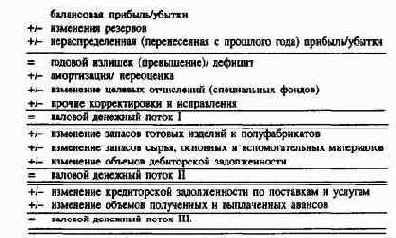

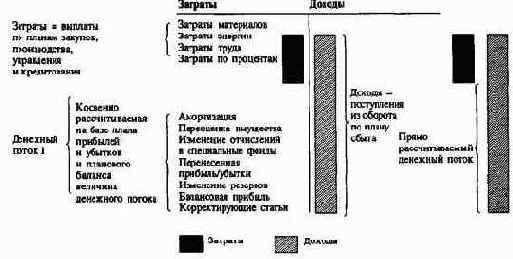

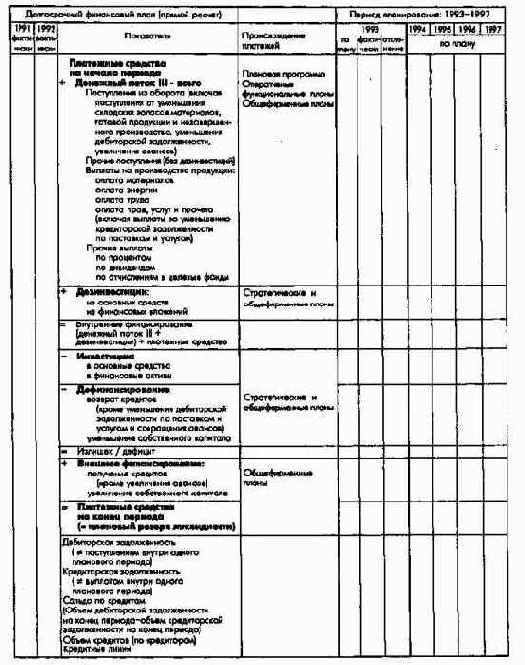

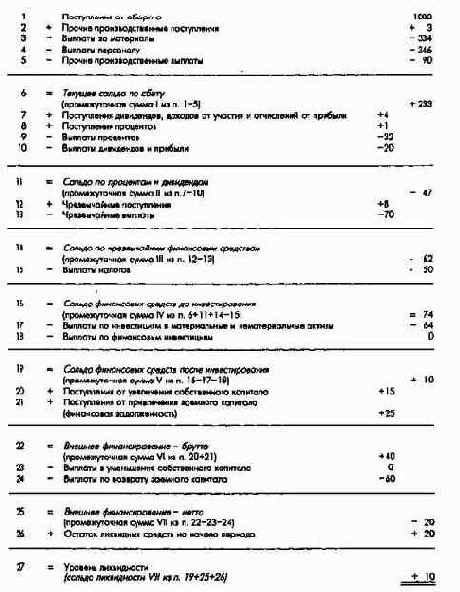

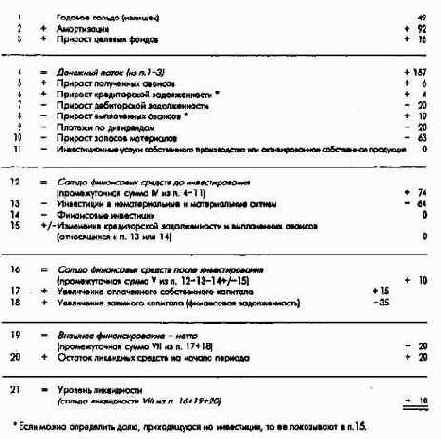

5.3.4. Сводный план поступлений и выплат денежных средств: рассчитанный косвенным и прямым методом финансовый план.

6. Сводный перечень ключевых планово-контрольных показателей

6.1. Пояснения.

6.2. Ключевые целевые показатели.

6.3. Ключевые стратегические показатели.

6.4. Ключевые оперативные показатели.

6.5. Ключевые сводные экономические и финансовые показатели.

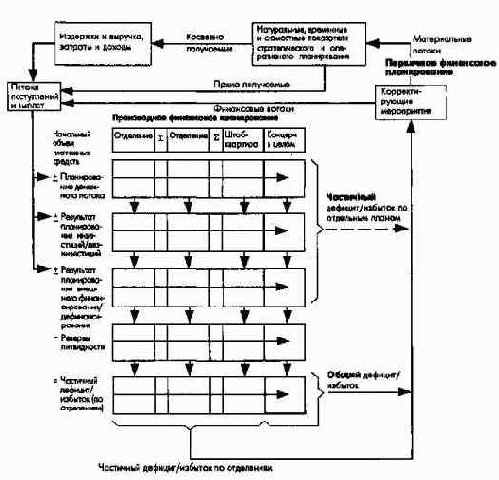

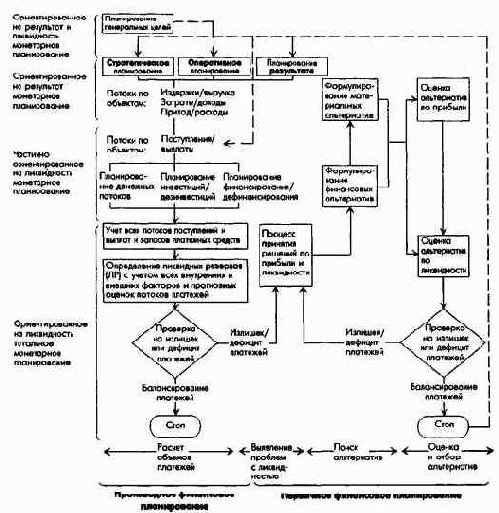

На рис. 41 показана взаимосвязь монетарных планово-контрольных расчетов в системе ПиК на предприятии с функциональной организационной структурой.

Рис. 41. Место и структура ПиК в системе планирования на предприятии

В практике работы предприятий отдельные плановые документы объединяются в блоки, например:

видение, целевая картина в большинстве случаев оформлены как брошюры с комментариями, предназначенными для персонала предприятия и общественности;

генеральные цели и стратегические планы сводятся вместе в документе "Политика и стратегии предприятия", являющемся инструментом управления высшего руководства предприятия;

оперативные планы объединяются также в общий документ - сводный план результатов и финансовый план и используются руководителями всех уровней; выдержки из оперативных планов, относящиеся прежде всего к финансовым результатам, предоставляются высшему внутреннему и внешнему руководству предприятия для сведения;

ключевые показатели ПиК сводятся в специальные периодически подготавливаемые обзоры и представляются регулярно высшему руководству предприятия. Выдержки из таких обзоров могут получать также внешние центры руководства и партнеры предприятия.

Организационно-операционные аспекты ПиК

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

1.3. Организационнооперационные аспекты ПиК

1.3.1. Общие положения организации процесса планирования

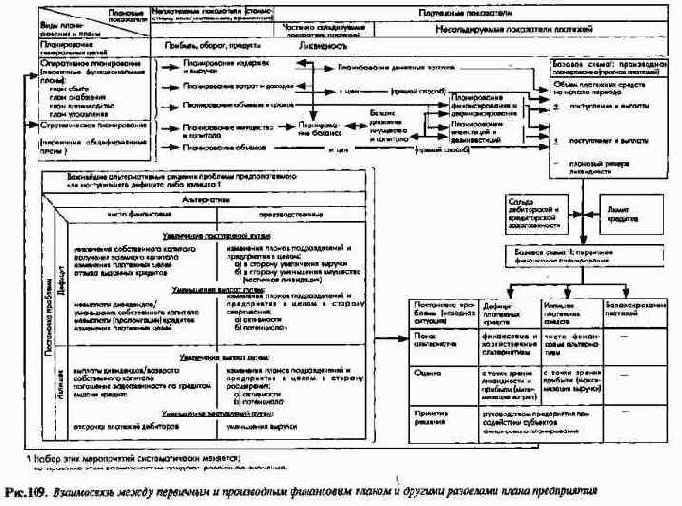

Многообразие мероприятий планирования, большое число занятых в них и жесткая взаимозависимость разделов плана обусловливают необходимость целеориентированного структурирования процессов ПиК на предприятии, т.е. долгосрочного регламентирования.

При таком подходе к организации процесса планирования речь идет прежде всего об установлении временных и пространственных точек, к которым привязываются определенные работы по составлению, координации, утверждению планов, выдаче плановых заданий, контролю за выполнением планов конкретными руководителями.

В этой связи необходимо сбалансировать два конкурирующих требования относительно сроков утверждения планов.

С одной стороны, процесс планирования следует начинать как можно позже, чтобы иметь возможность обработать наибольший объем актуальной информации, а с другой стороны, его следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений (проблемный или целевой поиск и оценка важнейших альтернатив для принятия решений).

Эффективна организация процесса планирования предполагает осуществление таких мероприятий:

а) учет всех объектов планирования и мероприятий по планированию и их группировка по плановым комплексам в соответствии со структурой системы планирования, а также учет объектов контроля, работ по контролю и контрольных комплексов;

б) определение состава участников, времени и мест проведения совещаний по планированию и контролю;

в) передача субъектам планирования исходных данных по планированию (контрольные цифры, прогнозы состояния внешней среды, результаты анализа деятельности предприятия), инструктивных материалов, нормативнометодической документации по планированию и контролю;

г) установление графика разработки разделов плана и их координации, утверждения планов (определение сроков в рамках протекающих снизу вверх и сверху вниз процессов планирования и сроков использования экономикоматематических моделей на подготовительных этапах планирования);

д) установление графика проведения совещаний контрольного характера (обсуждение результатов).

В дальнейшем станет необходимым контроль за соблюдением самого графика планирования, поскольку без него невозможно обеспечить непрерывность процесса планирования и тем самым быстрое, без трений прохождение плановых процедур.

Следует учитывать, что наряду с планированием по периодам, проводимым в рамках повторяющихся плановых циклов, существует апериодическое, например стратегическое, планирование. При этом такие разделы плана, как планирование полей бизнеса и потребности в руководящих кадрах следует планировать и по периодам, и апериодически, с привязкой к определенным событиям. Напротив, планирование организационноправовой структуры предприятия, системы стимулирования руководителей, информационной системы менеджмента, как правило, нерегулярное (апериодическое). Такое планирование проводят в проектных группах, образованных по проблемному принципу. При этом стратегические плановые проекты характеризуются интенсивными процедурами согласования между верхним уровнем управления и руководством проекта на всех этапах процесса планирования. Часто проектом руководит член высшей администрации предприятия. Постановка проблемы и выбор альтернатив по этим стратегическим вопросам задачи исключительно внутреннего высшего руководства, а их реализация часто требует согласия внешних центров принятия решений (например, собрания акционеров).

1.3.2. Организация процесса ПиК на предприятиях с функциональной организационной структурой

После общих подготовительных работ по информационному обеспечению и формальной структуризации процессов ПиК главный контроллер (центральный отдел планирования предприятия) должен детально отрегулировать и в дальнейшем координировать процессы:

планирования генеральных целей;

стратегического планирования;

оперативного планирования;

сводного планирования результатов и финансового планирования.

При этом речь идет о формировании:

увязанного во времени и по содержанию;

многоступенчатого;

комбинированного, осуществляемого по принципу "снизу вверх" и "сверху вниз";

скользящего

процесса, когда сопоставляются ожидаемый результат достижения целей и возможный уровень их достижения.

Также в качестве итога итеративного планирования утверждаются плановые цели и мероприятия на будущие периоды.

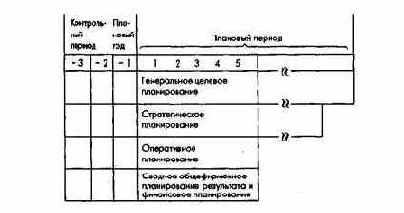

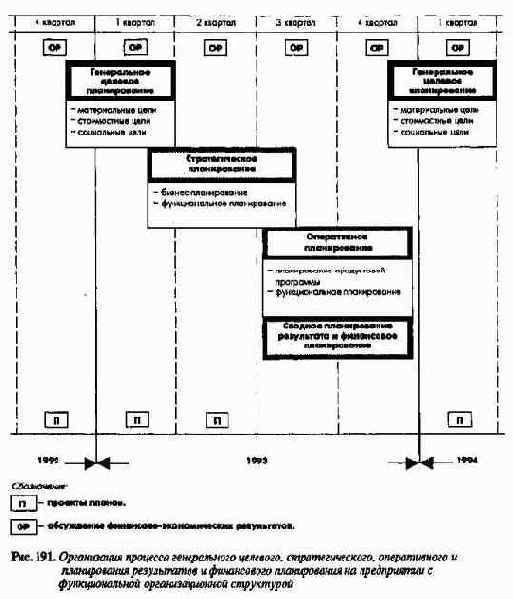

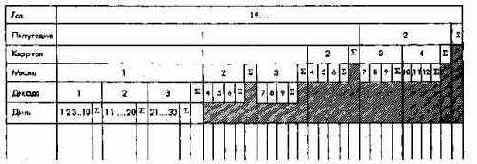

Общий горизонт планирования составляет от 1 до 3, 5, 10, 15 и более лет, причем год, в котором проводятся работы по планированию на последующие периоды, обозначается на временной оси как 1 (рис. 190). Речь идет о текущем хозяйственном или плановом годе (здесь он идентичен календарному).

Рис. 190. Плановый и отчетный (контрольный) периоды и плановый год

Отдельные работы по планированию генеральных целей, стратегическому, оперативному и сводному планированию результатов и финансов на уровне предприятия в целом, необходимые для их проведения подготовительные работы могут быть представлены на временной оси. Подчиненное значение имеет последовательное осуществление планового процесса, поддерживаемого при необходимости в целях повышения его обоснованности и совершенствования применением корпоративных экономикоматематических моделей (рис. 191). В плановые комплексы, представленные на временной оси, включаютс следующие работы:

а) обзор целей и мероприятий;

б) расчеты, обсуждения координация;

в) предварительное и окончательное согласование планов.

Рис. 191. Организация процесса генерального целевого, стратегического, оперативного и планирования результатов и финансового планирования на предприятии с функциональной организационной структурой

Могут быть и другие формы при визуализации процессов планирования, например, используемые в планировании проектов сетевые графики, графики Ганга и др.

(1) Организация процесса генерального целевого планирования

Собственно процесс планирования начинается с генерального целевого планирования или с постановки предварительных целей. Эту работу проводит правление или директорат с участием руководителей подразделений при консультационной поддержке контроллера и (или) центрального планового отдела предприятия.

Материальные, монетарные (стоимостные), социальные и прочие цели следует планировать с учетом уровня их достижения в прошедших периодах (см. часть II, раздел 4 и часть III, раздел 2). Поскольку генеральное целевое планирование проводится на базе общефирменных экономикоматематических моделей, то оно в принципе является всего лишь определением предварительных целей, так как расчет уточненных (окончательных) значений целевых показателей в стоимостном и натуральном выражении возможен только после завершения процесса общефирменного планирования результатов и финансов как свода всех разделов плана.

К последовательному планированию генеральных целей нужно приступать в начале текущего хозяйственного года, а еще лучше в последнем квартале предшествующего ему года, и предварительно заканчивать его в первом квартале текущего хозяйственного года. В феврале планового года план генеральных целей подвергается проверке, в основе которой лежит отражение уровня достижения целей по отдельным направлениям планирования, после чего утверждается предварительный целевой план.

Контроль за достижением целей осуществляется в ходе ежеквартальных совещаний по результатам, которые готовит главный контроллер или центральный плановый отдел предприятия и в которых принимают участие члены правления или директората и руководители подразделений. В ходе таких совещаний выявляются и анализируются причины отклонений от запланированных целей.

(2) Организация процесса стратегического планирования

Параллельно последнему этапу предварительного генерального целевого планирования начинается процесс стратегического планирования, охватывающего планирование полей бизнеса, продуктовых программ и потенциала, а также планирование организационноправовой формы и структуры предприятия и системы управления.

Планирование полей бизнеса и крупных проектов готовится при содействии центральных отделов стратегического планирования и контроллинга руководителями бизнесотделений. Планы утверждает высшее руководство предприятия в ходе заключительного планового совещания.

Более мелкие плановые объекты ( критерии должны устанавливаться индивидуально для каждого предприятия) планируются децентрализованно, однако оцениваются и утверждаются центральными органами управления предприятия.

Организационноуправленческая система планируется, как правило, исключительно высшим руководством предприятия при поддержке в случае необходимости соответствующих центральных отделов штабквартиры и сторонних консультантов. На практике хорошо зарекомендовали себя используемые прежде всего в стратегическом планировании закрытые (выездные) заседания правления по планированию, позволяющие руководителям высшего уровня и их помощникам отстраниться от текущих хозяйственных дел и без помех обсудить, например, направления, структуру и масштабы развития предприятия и принять решения по этим вопросам.

Стратегическое планирование имеет долго и среднесрочный характер, оно проводится не только периодически в течение некоторого ограниченного периода, но при необходимости и постоянно в течение всего года (например, если речь идет о приобретении стороннего предприятия, изменении правовой формы предприятия, смене руководства). Поскольку стратегическое планирование является базой для оперативного планирования, оно должно заканчиваться примерно в середине третьего квартала планового года в части, касающейся по крайней мере объектов, которые необходимо детально планировать уже на следующем этапе. Корректировка стратегического плана в октябре текущего хозяйственного года должна гарантировать учет возможных изменений плановых показателей.

После завершения поэтапной и общей проработки объекты стратегического планирования становятся предметом контроля. При этом необходимо проводить как регулярные периодические контрольные обсуждения, так и нерегулярные (в случае непредвиденных изменений предпосылок или при отклонениях фактических показателей от плановых).

(3) Организация процесса оперативного планирования

На базе предварительного планирования генеральных целей и стратегического планирования сначала децентрализованно по отдельным подразделениям (за исключением планирования продуктовой программы и определенных проектов, осуществляемых в централизованном порядке) проводятся работы по кратко и среднесрочному оперативному планированию производственной программы и мероприятий, а также стоимостное планирование.

Многочисленные процессы согласования разделов оперативного плана и сводного общефирменного плана результатов и финансового плана инициируются и проводятся контроллером или центральным отделом планирования. Прежде всего необходима координация планов сбыта, складского хозяйства, производства и снабжения. Кроме того, эти базовые планы должны быть согласованы уже на стадии их разработки со сквозными планами: основных средств, персонала, результатов, финансирования и другими, которые в свою очередь должны быть согласованы еще один с другим. Субъектом краткосрочного, ориентированного на ликвидность финансового планирования является руководитель финансового отдела казначей предприятия.

Краткосрочное планирование продуктовой программы с использованием экономикоматематических моделей проводится отделом контроллинга или центральным плановым отделом, или специальным отделом планирования продуктовой программы, или комиссией по оперативному программному планированию с учетом имеющегося потенциала, средств производства и персонала и ограничений в сферах сбыта, производства, снабжения.

К процессу оперативного планирования следует приступить в начале третьего квартала планового года и закончить его после завершения всех координационных процессов к началу четвертого квартала. Проверка и окончательное утверждение с учетом текущей информации, касающейся состояния внешней среды, происходят во второй половине четвертого квартала, т.е. на завершающем этапе процесса планирования.

Контроль за достижением целей по разделам оперативного плана проводит контроллер или центральный плановый отдел предприятия. Задача определить сначала отклонения фактических показателей от запланированных по отдельным разделам плана и представить руководству предприятия и подразделений, допустившим отклонения, данные о видах, объемах и причинах этих отклонений. Совместно с руководителями ответственных подразделений контроллер или центральный плановый отдел должен проанализировать причины отклонений и разработать необходимые корректирующие мероприятия.

Руководитель соответствующего подразделения совместно с контроллером обязан обосновать результаты анализа причин отклонений от плана и необходимость разработанных мероприятий перед руководством предприятия. Сопоставления плановых показателей с фактическими и совещания по результатам проводятся ежеквартально.

(4) Организация процесса свободного общефирменного планирования результатов и финансового планирования

Параллельно с процессом оперативного планирования могут начинаться процессы сводного общефирменного планирования результатов и финансового планирования, включающие планирование издержек и выручки, имущества, затрат и доходов, баланса, денежных поступлений и выплат, ликвидности. Эти планы вырастают из генеральных целевых планов и контрольных показателей стратегических и оперативных планов, вместе с которыми их затем проверяют и при необходимости корректируют. На этой же стадии учитываются ограничения балансовой и финансовой политики предприятия. Сводное стоимостное планирование завершается утверждением оперативного плана и бюджета. Что касается генеральных количественных целей, то теперь на основе всех проработанных разделов оперативного плана становится возможным определить с достаточной точностью ожидаемые значения целевых показателей и тем самым окончательно установить генеральные цели на рассматриваемый последующий плановый период с позиций субъектов планирования в текущем плановом году.

С целью упрощения процесса планирования на практике в отдельных случаях пытаются объединить, с одной стороны, следующие за обсуждением годового отчета планирование генеральных целей со стратегическим планированием, а с другой стороны, оперативное планирование с кратко и среднесрочным сводным общефирменным планированием результатов и финансовым планированием.

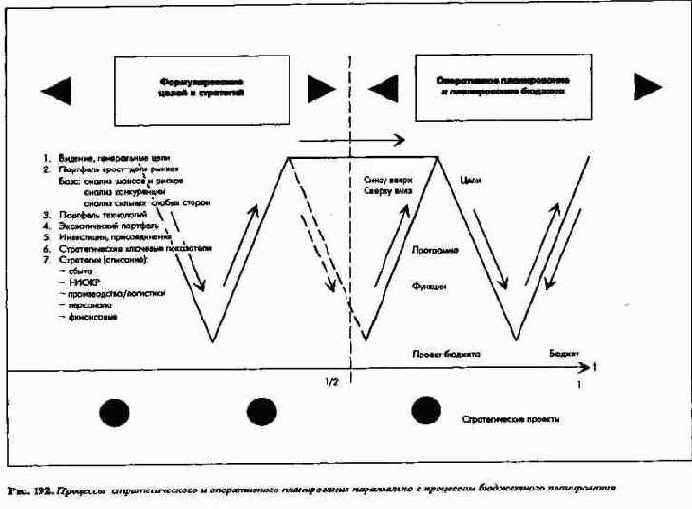

Процессы планирования могут быть в упрощенной форме представлены на рис. 192.

Рис. 192. Процессы стратегического и оперативного планирования параллельно с процессом бюджетного планирования

При установлении сроков обсуждения годового отчета, планирования генеральных целей, стратегического и оперативного планирования и планирования бюджета следует учитывать, что часто для окончательного утверждения этих планов требуется согласие наблюдательного совета или совета директоров, которое дается в ходе соответствующих заседаний этих органов управления.

Сроки проведения заседаний необходимо учитывать и при организации процессов ПиК.

1.3.3. Организация процессов ПиК в концернах с дивизиональной организационной структурой

В концернах с дивизиональной организационной структурой возникают в принципе те же проблемы при подготовке процессов планирования, что и на предприятиях с функциональной организационной структурой.

Однако формальная структура процессов планирования в концерне с дивизиональной организационной структурой более дифференцирована. Инициирование и отслеживание необходимых подготовительных работ по планированию преимущественно задача главного контроллера концерна или центрального планового отдела штаб-квартиры, которую они выполняют в кооперации с дивизиональными контроллерами. Это справедливо прежде всего для транснациональных концернов, в которых наблюдается интенсификация процессов согласования по вертикали, а также в целом более высокий уровень комплексности системы планирования и связанный с этим более высокий уровень затрат времени на осуществление различных процессов планирования.

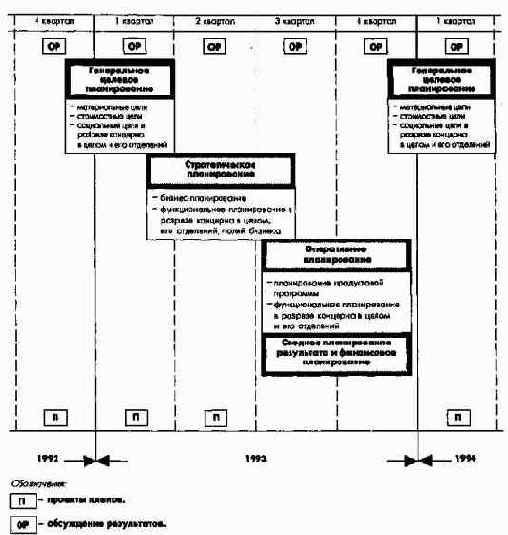

Процессы планирования генеральных целей, стратегического и оперативного планирования, сводного концернового планирования результатов и финансов могут быть также представлены графически (рис. 193), причем и здесь каждому выделенному полю соответствуют три вида работ:

а) постановка предварительных целей и мероприятий;

б) расчеты, обсуждения - координация;

в) предварительное и окончательное утверждение планов.

Рис. 193. Организация процессов генерального целевого, стратегического, оперативного и сводного планирования результатов и финансового планирования в концерне с дивизиональной организационной структурой

(1) Организация процесса планирования генеральных целей

Планирование генеральных целей начинается в последнем квартале года, предшествующего текущему хозяйственному году. Оно проводится для концерна в целом правлением или директоратом и руководителями различных бизнес-отделений. Главный контроллер концерна или центральный плановый отдел штаб-квартиры привлекаются к этой работе в качестве консультантов.

В рамках дивизиональной организационной структуры, в отличие от функциональной, становится необходимым изменение временных параметров работ по планированию генеральных целей из-за большего объема координации. Необходимо сокращение сроков разработки целей всего концерна, поскольку предварительные генеральные цели в качестве исходного пункта для стратегического планирования в подразделениях должны быть доведены до них как можно раньше. Предварительное планирование генеральных целей должно быть завершено до конца февраля планового года. При этом следует дать и контрольную информацию, полученную в ходе проводимых ежеквартально совещаний по результатам.

План генеральных целей подвергается в течение планового года (в сентябре или в октябре) корректировке, причем в качестве дополнительной информации берутся данные, отражающие ожидаемый уровень достижения запланированных целей в бизнес-отделениях. Эти ожидаемые данные базируются на информации уже имеющегося стратегического плана и на первых отдельных результатах оперативного и сводного общеконцернового планирования.

(2) Организация процесса стратегического планирования

Параллельно последнему этапу определения предварительных генеральных целей для концерна в целом начинается процесс стратегического планирования. Бизнес-отделения составляют планы полей бизнеса или планы продуктовых программ и потенциала, которые затем оцениваются на концерновом уровне. При этом необходима координация стратегических планов бизнес-отделений и концернового стратегического плана. Эти координационные процессы инициируются и проводятся главным контроллером концерна или центральным плановым отделом штаб-квартиры, или центральным отделом стратегического планирования. Наиболее важные крупные проекты в принципе планируются в концернах с многозвенной структурой также централизованно. Это справедливо и для планирования организационно-правовой структуры концерна, информационной системы управления, планирования НИОКР, приема и увольнения руководителей бизнес-отделений и дочерних предприятий, входящих в состав концерна, и руководителей штабных отделов.

Процессы планирования, которые необходимо проводить на данном этапе, начинаются примерно в середине февраля после завершения процесса предварительного планирования генеральных целей и должны быть завершены до конца июля планового года. При стратегическом планировании опять же следует принимать во внимание текущую информацию, получаемую в ходе регулярных обсуждений результатов (сопоставления фактических и плановых показателей). В течение года бизнес-отделения и дочерние предприятия, входящие в состав концерна, а также штаб-квартира проводят мероприятия стратегического планирования и разрабатывают стратегические планы проектов.

Проверка и корректировка стратегических планов, предусмотренных на данном этапе планирования, с учетом результатов сводного общеконцернового планирования результатов и финансов проводится в октябре. При этом должны быть учтены наряду с корректировкой целевых планов изменения, выявленные в состоянии внешней среды предприятия, а также обусловленные проведенными координационными работами.

(3) Организация процесса оперативного планирования

Оперативное планирование в условиях дивизиональной организационной структуры проводится параллельно в различных бизнес-отделениях по той же схеме, что и на предприятиях с функциональной организационной структурой. При этом наряду с проблемами координации в функциональных отделах бизнес-отделений возникают новые проблемы внешней координации отдельных функций на общеконцерновом уровне. Такие согласования проводятся центральными координирующими отделами штаб-квартиры концерна. К оперативному планированию в бизнес-отделениях уже на первом этапе можно приступать до окончания процесса стратегического планирования (с начала и до середины июня) и завершать до конца сентября. Подготовленные в итоге кратко- и среднесрочные производственные программы и планы мероприятий бизнес-отделений после корректировки стратегического плана в ноябре или декабре еще раз проверяются и согласовываются один с другим или пересматриваются.

За этим этапом сверки ( с ноября до середины декабря) следует окончательное согласование (фиксация) и утверждение бюджета. Окончательное бюджетирование часто сознательно проводят только в январе или в феврале первого года планового периода, поскольку только тогда бывает полностью готов отчет о результатах текущего хозяйственного года.

Оперативные данные об изменениях во внешней среде и об уровне достижения целей текущего периода, получаемые в ходе периодических обсуждений результатов, во время которых осенью специально согласовываются требования к кратко- и среднесрочным планам, используются затем в оперативном планировании. Если удастся за счет соответствующих организационных мероприятий ускорить процесс оперативного планирования, то его начало может быть сдвинуто к концу планового периода (по возможности - к середине августа).

(4) Организация процесса свободного общеконцернового планирования результатов и финансового планирования

На базе подготовительных работ после завершения планирования результатов и финансового планирования, а также предшествующего им планирования других разделов плана бизнес-отделений и концерна в целом проводится сводное планирование результата и финансовое планирование на уровне всего концерна. Оно включает разработку предварительных и окончательных - однако- непременно в форме консолидированной системы - плановых показателей по издержкам и выручке, имуществу, затратам и доходам, балансу, поступлениям и выплатам, резервам платежных средств для всех структурных единиц концерна. Их окончательное утверждение означает также окончательное определение высших монетарных целей концерна и входящих в него бизнес-отделений (дочерних предприятий) с лежащими в их основе разделами плана. Особое значение здесь приобретает система показателей головного предприятия (материнского общества, штаб-квартиры) концерна.

В связи со сложностью координационных процессов в концернах часто в первом полугодии разрабатывают объединенный план генеральных целей и стратегический план, во втором полугодии проводят средне- и краткосрочное (годовое) планирование.Бюджет составляется в качестве детализированного плана первого планового года среднесрочного плана.

Сроки проведения плановых конференций (совещаний) и обсуждений результатов в концернах, как правило, также согласовываются со сроками заседаний наблюдательного совета.

Организационно-структурные аспекты ПиК

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

1.2. Организационно-структурные аспекты ПиК

Методы ПиК, а значит, и эффективность интегрированной системы плановых и контрольных расчетов зависят от распределения задач между контроллером и финансистом (казначеем) и (или) центральным отделом планирования, а также их места в структуре предприятия. Ниже рассмотрены связанные с этим организационные модели, применяемые на предприятиях с дивизиональной организационной структурой.

1.2.1. Организационные структуры общефирменного планирования в немецкой промышленности

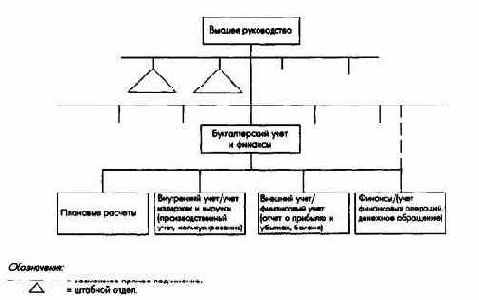

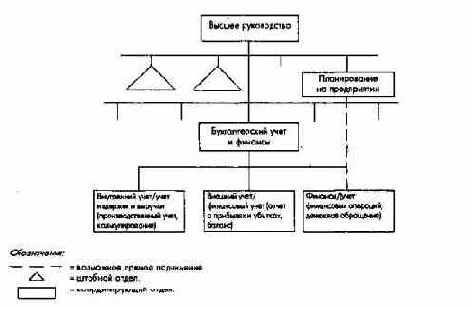

На промышленных предприятиях Германии система плановых и контрольных расчетов, ориентированных на результат, возникла из системы бухгалтерского учета. В настоящее время на мелких и средних предприятиях главный бухгалтер часто занимается и плановыми расчетами (рис. 177). Планирование и бухгалтерский (производственный и финансовый) учет не разделяются.

Рис. 177. Интеграция бухгалтерского учета и финансов с общефирменным планированием - концепция I

Возрастающие объемы планирования во всех подразделениях обусловливают все большее значение функции координации при разработке общефирменных планов. Это находит свое выражение в том, что сегодн прежде всего на средних и крупных предприятиях разделяют централизованно выполняемые задачи общефирменного планирования и задачи производственного и финансового учета и закрепляют их за специальными структурными подразделениями (рис. 178).

Рис. 178. Организация производственного и финансового учета автономно от общефирменного планирования - концепция II

Централизованно решаемые задачи планирования выполняются обычно центральным отделом. Руководитель центрального отдела планирования подчиняется либо высшему органу управления всего предприятия, либо только председателю правления. Часто в других подразделениях есть представитель плановой службы (уполномоченные по планированию).

Задачи производственного и финансового учета реализуются в этом случае как самостоятельные линейные задачи. При такой автономной структуре плановой службы предприятия руководители экономического и финансового отделов входят в состав высшего органа управления либо непосредственно (при его прямом подчинении председателю), либо косвенно (при его подчинении директору по экономике).

Можно привести аргументы за и против и для той, и для другой организационной альтернативы.

В пользу организационного разделения задач общефирменного планирования и задач производственного и финансового учета говорит то, что общефирменное планирование, особенно стратегическое планирование, носит преимущественно качественный характер; руководители, занимающиеся бухгалтерскими задачами (документальный учет) и имеющие соответствующий менталитет, часто не в состоянии решать задачи планирования, а значит, выполнять альтернативные и оптимизационные расчеты, ориентированные на будущее, разрабатывать и внедрять системы планирования. При определенной квалификации руководителя службы бухгалтерского учета и при наличии у него соответствующей мотивации для решения задач планирования данный аргумент о неспособности планировать теряет свое значение, особенно в том случае, когда для предприятий, начиная с некоторого их минимального размера, можно найти специалистов по проведению экономических расчетов, ориентированных как на прошлое (учетные задачи), так и на будущее (плановые задачи). В пользу отделения учетных служб от плановых и за их прямое подчинение высшему органу управления служит прежде всего то, что общефирменное планирование как ориентированная на будущее развитие предприятия область задач должна находиться в непосредственном подчинении у высшего органа управления или у его председателя. Это относится по меньшей мере к стратегическому планированию. Так можно повысить значимость руководителя финансово-экономической службы в высшем органе управления.

В пользу организационного объединения функций планирования и учета в отделе контроллинга говорит прежде всего то, что таким образом будет лучше обеспечиваться ориентация на результат всех происходящих на предприятии процессов.

Результатно ориентированное информационное обеспечение и консультирование, планирование и контроль на предприятии базируются в конечном счете на учетных данных, идет ли речь о продуктах, продуктовых программах, проектах, отделениях или о предприятии в целом. Все частные разделы плана интегрируются в сводном плане результатов (прибыли) и финансовом плане предприятия. Краткосрочные планирование и контроль находятся в тесной взаимосвязи прежде всего с системой бухгалтерского учета. Содержательно связаны одно с другим скользящее кратко-, средне- и долгосрочное планирование, причем текущее годовое планирование как детализированная система плановых расчетов может также "работать" обособленно. Когда принимают концепцию контроллинга, доминируют задачи, находящиеся во взаимосвязи с результатно ориентированными плановыми расчетами; учет в качестве инструмента планирования, документирования и контроля должен быть структурирован соответствующим образом, что при подчинении комплексов задач учета и планирования одному руководителю, как правило, позволяет решать их с большей эффективностью.

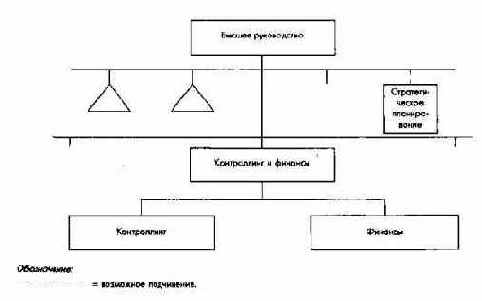

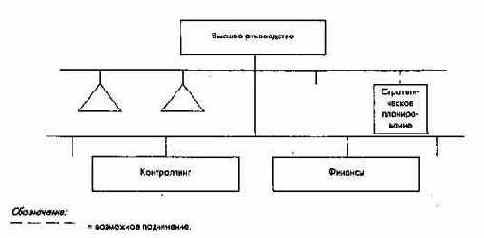

Контроллинг как комплекс задач получил распространение прежде всего на крупных промышленных предприятиях немецкоязычных стран. Таким образом, планирование на предприятии, особенно плановые расчеты, и система учета организационно объединяются. Только стратегическое планирование часто находится в автономном подчинении у высшего органа управления предприятием или его председателя (рис. 179 и 180), поскольку для будущего предприятия планирование полей бизнеса, систем организации и управления в связи с направленностью этого планового комплекса на такие основные ориентиры, как рынок, технология и человек, имеет чрезвычайно важное значение.

Рис. 179. Непрямое подчинение отдела контроллинга высшему руководству предприятия

Рис. 180. Непосредственное подчинение отдела контроллинга высшему руководству предприятия

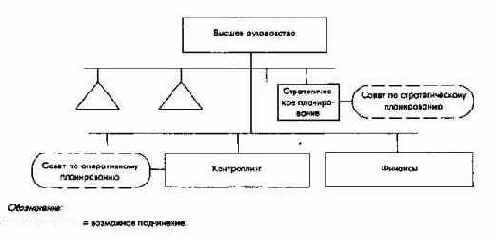

Когда работа по планированию проводится в комиссиях (комитетах), то их место в организационной структуре определяется в первую очередь позицией в ней руководителя соответствующей комиссии.

Так, различают действующие на определенном организационном уровне советы по стратегическому и оперативному планированию, а при необходимости и отдельно бюджетные комиссии (комитеты) (рис. 181).

Рис. 181. Включение комиссий (советов) по планированию в структуру предприятия

Стратегическое и оперативное планирование все чаще выступает как проектное планирование в рамках проектных групп. При этом для повышения гибкости и актуальности планирования большое значение имеет вопрос определения места проектных групп в структуре предприятия.

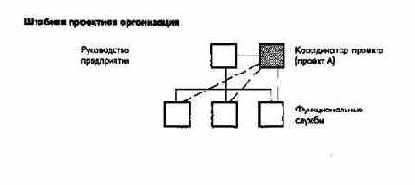

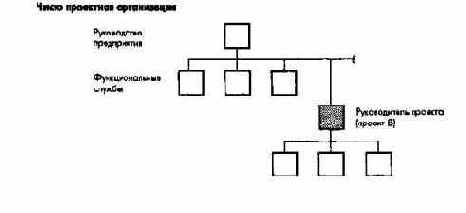

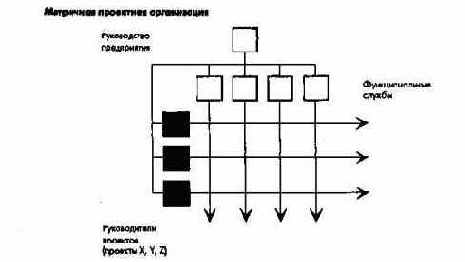

Включение проектных групп в организационную структуру предприятия может происходить в различных организационных формах (рис. 182). Чаще всего на практике используют форму штабного проектного отдела, в котором координация работ по проектам осуществляется специальным сотрудником - координатором проекта. При организации чисто проектного отдела, который обычно создается для управления крупными проектами (например, покупка и интеграция нового предприятия), все сотрудники, участвующие в проекте, объединяются в одну структурную единицу под управлением наделенного соответствующими функциональными и административными полномочиями руководителя проекта. Такая форма организации подходит, когда руководители проектов впоследствии должны будут принять на себя управление созданными дочерними предприятиями или приобретенными обществами. Кроме того, при решении фундаментальных и межотраслевых проблем может быть предложена матричная форма организации проекта. Руководство проектом в такой ситуации обычно имеет право администрирования только в профессиональной области.

Рис. 182. Формы проектных структур

Руководство проектной группы может быть подчинено комитету по проектам, обладающему полномочиями принятия решений по основным вопросам проектов.

1.2.2. Место отделов контроллинга, финансов и стратегического планирования на предприятии с функциональной организационной структурой

Руководители отделов контроллинга и финансов могут иметь равные права, причем либо они оба находятся в подчинении у члена правления, отвечающего за финансово-экономическую деятельность, часто называемого вице-президентом по финансам и представляющего интересы этих отделов в правлении, либо они оба непосредственно представлены в правлении (или при необходимости в качестве заместителей члена правления) (рис. 179 и 180).

В зависимости от того, узко или широко трактуется перечень задач контроллинга, могут быть предложены четыре основные организационные концепции структуры отделов контроллинга и финансов.

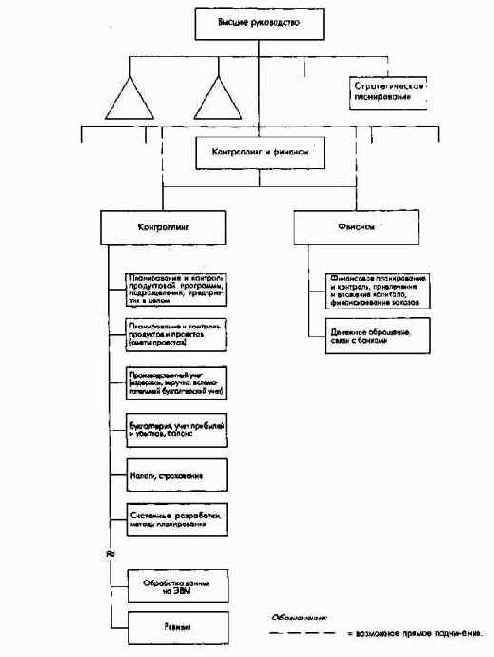

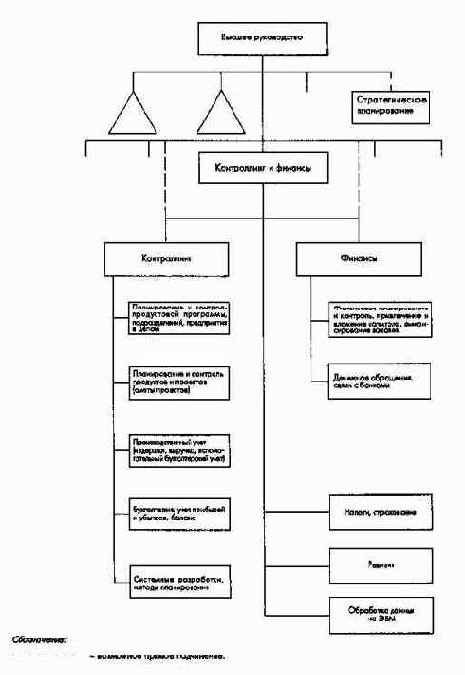

Концепция А

Контроллинг - это весь учет и отчетность и ряд дополнительных функций. В соответствии с такой "американской концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение на задачи, ориентированные на результат и прибыль, и задачи, ориентированные на ликвидность (рис. 183).

Рис. 183. Организация контроллинга и финансов: концепция А - "американская концепция контроллинга"

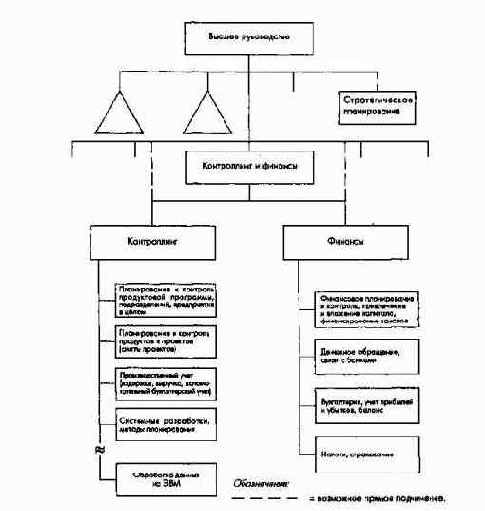

Концепция В

Контроллинг - это только весь учет и отчетность без дополнительных функций. В соответствии с данной "американской ключевой концепцией контроллинга" в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и всего учета (рис. 184).

Рис. 184. Организация контроллинга и финансов: концепция В - "американская ключевая концепци контроллинга"

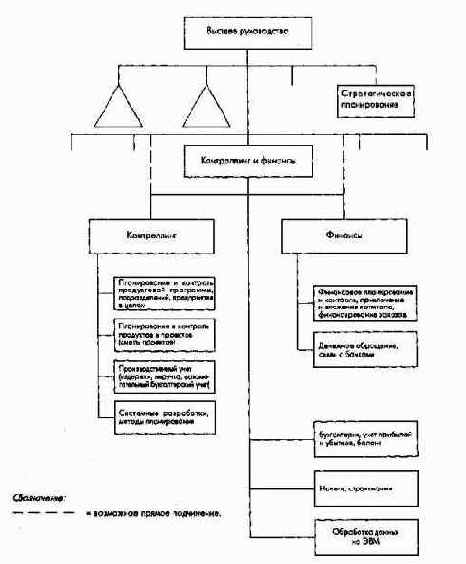

Концепция С

Контроллинг - это только внутренний учет и отчетность и ряд дополнительных функций. В соответствии с такой "немецкой концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение задач на внутренние и внешние (рис. 185).

Рис. 185. Организация контроллинга и финансов: концепция С - "немецкая концепция контроллинга"

Концепция D

Контроллинг - это только внутренний учет и отчетность без дополнительных функций. В соответствии с данной "немецкой ключевой концепцией контроллинга" в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и внутреннего учета (рис. 186).

Рис. 186. Организация контроллинга и финансов: концепция D - "немецкая ключевая концепци контроллинга"

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов:

в случае концентрации контроллинга только на задачах краткосрочного, ориентированного на результат планирования (годовое планирование / бюджетное планирование), контроля и информационного обеспечения организуется обособленный отдел средне- и долгосрочного планирования, при необходимости под общим руководством с отделом стратегического планирования;

при ограничении контроллинга задачами скользящего, ориентированного на результат, кратко-, средне- и долгосрочного планирования отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления (см. рис. 179 и 180);

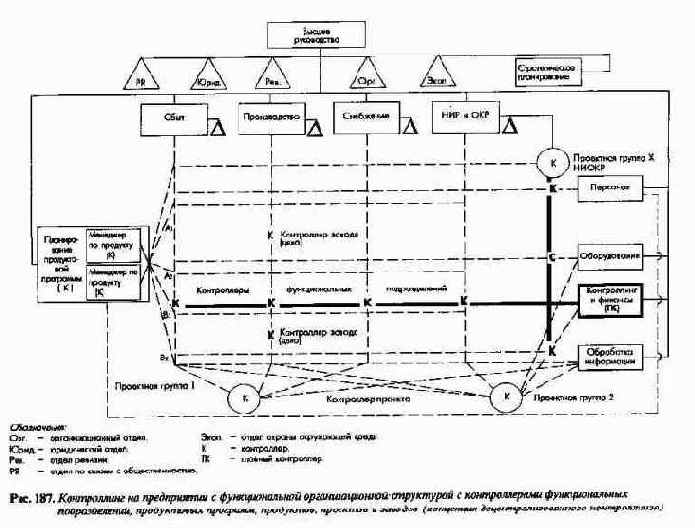

при увеличении числа функций контроллинга путем создания децентрализованной системы контроллинга дополнительно к центральной службе (главный контроллер с соответствующими отделами) вводятся должности функциональных контроллеров (контроллер по маркетингу, производству, снабжению и др.); заводских контроллеров; контроллеров по продуктовым программам, продуктам и проектам (рис. 187).

Рис. 187. Контроллинг на предприятии с функциональной организационной структурой с котроллерами функциональных подразделений, продуктовых программ, продуктов, проектов и заводов (концепция децентрализованного контроллинга)

При децентрализованном контроллинге на первом плане стоит стремление наилучшим образом воплотить в жизнь основную идею контроллинга, по возможности во всех подразделениях предприятия, а именно так структурировать всю систему решений и деятельности на предприятии, чтобы сориентировать ее на результат (прибыль).

В связи с этим особое значение приобретает вопрос определения места децентрализованных контроллеров в структуре предприятия.

При функциональной и административной подчиненности главному контроллеру контроллеры подразделений могут рассматриваться в качестве представителей центрального отдела контроллинга. При этом контроллер соответствующего подразделения относительно независим. Однако такое организационное решение таит в себе опасность, что контроллер подразделения будет недостаточно интегрирован в головном отделе и будет восприниматься им как "инородное тело", а это отрицательный момент, ибо контроллер должен вызывать доверие.

На этапе разработки концепции децентрализованного контроллинга такое регулирование отношений подчиненности может, однако, иметь положительные стороны, поскольку здесь главный контроллер приобретает (по меньшей мере формально) относительно сильную позицию.

Если же контроллер подразделени функционально подчиняется руководителю этого подразделения, а административно - главному контроллеру, то тем самым руководитель подразделения получает в свое распоряжение экономического советника, которым он имеет право руководить в рамках соответствующей функции. Это предполагает прежде всего высокую квалификацию контроллера подразделения. Административная подчиненность обеспечивает связь контроллера подразделения с главным контроллером предприятия.

Функциональная подчиненность главному контроллеру при одновременной административной подчиненности руководителю подразделения может привести к конфликтным ситуациям с последним. Такие ситуации возникают обычно тогда, когда руководитель подразделения считает, что "его" контроллер плохо отстаивает интересы своего подразделения. Напряженные взаимоотношения могут сложиться и с центральным отделом контроллинга, если контроллер подразделения будет ориентироваться только на указания руководителя этого подразделения. И в этом случае то, что контроллер подразделения имеет двух начальников, может вызвать конфликтные ситуации. В целом недостатки данного варианта подчиненности перевешивают его достоинства.

Если контроллер подразделения подчинен руководителю этого подразделения как функционально, так и административно, то слишком сильна ориентация на интересы данного подразделения. Это благоприятствует созданию децентрализованного и относительно самостоятельного отдела контроллинга, который, однако, при определенных обстоятельствах может занимать одностороннюю позицию и представлять только интересы своего подразделения.

На практике хорошо зарекомендовала себя модель функциональной и административной подчиненности контроллера руководителю подразделения, когда одновременно главный контроллер имеет право получать всю общую и специальную плановую и контрольную информацию подразделения. Кроме того, главный контроллер имеет право принимать решения по вопросам системы организации и применения методов контроллинга, право участвовать в принятии решений по специальным вопросам (относящимся к предмету контроллинга), а также подбирать (при необходимости увольнять) контроллеров подразделений.

1.2.3. Место отделов контроллинга, финансов и стратегического планирования на предприятии с дивизиональной организационной структурой

В промышленных концернах с дивизиональной организационной структурой, где есть и не самостоятельные, и самостоятельные в правовом отношении подразделения или дочерние предприятия, за которыми закреплены определенные продукты или продуктовые группы, в рамках концепции контроллинга наряду с должностью главного контроллера концерна, как правило, создаются должности дивизиональных контроллеров.

Главный контроллер концерна со своим отделом должен помимо обычных задач контроллинга (см. концепции А и D) решать дополнительные задачи, в том числе:

разработка консолидированных планов и отчетов;

разработка и контроль за соблюдением внутриконцерновых цен;

координация действий подразделений концерна при планировании продуктовой программы, мощностей, снабжения, крупных проектов.

Обычные задачи контроллинга должны быть централизованы, по возможности, в небольших масштабах. Наряду с повторяющимися (например, формирование общеконцернового плана) и специальными задачами контроллинга, относящимися к отдельным направлениям работы (например, оценкой деятельности всего концерна, расчетами по консервации производств), главный контроллер должен решать концептуальные и системные задачи.

Дивизиональные контроллеры (контроллеры отделений) должны в принципе заниматься всеми теми задачами, которые могут относиться к области контроллинга на предприятии с функциональной организационной структурой. В экстремальных ситуациях в каждом отделении могут быть введены должности контроллеров функциональных подразделений, заводов, продуктовых программ, продуктов и проектов (рис. 188).

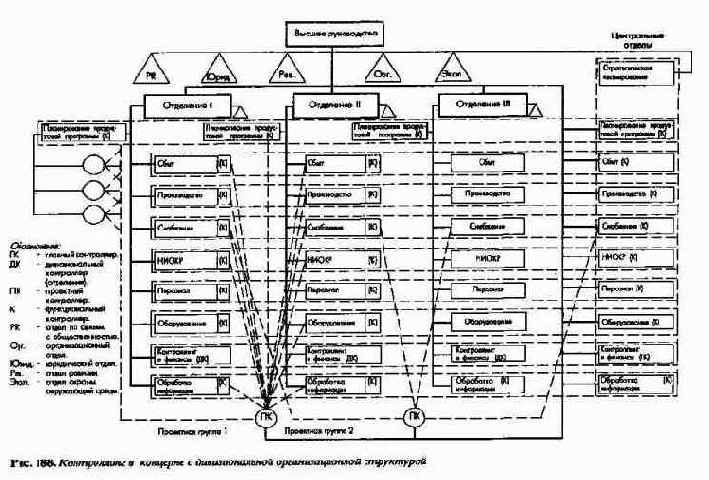

Рис. 188. Контроллинг в концерне с дивизиональной организационной структурой

Иерархия контроллеров ориентирована на структуру концерна.

В концернах с разнородными продуктовыми программами главными задачами отдела контроллинга на уровне всего концерна являются планирование и контроль экономических результатов и инвестиций.

Главный контроллер концерна координирует работу дивизиональных контроллеров.

В концернах с относительно однородной продуктовой программой, кроме того, необходимо возлагать работу по информационному обеспечению, консультированию и координации работы подразделений и штаб-квартиры концерна на другие центральные координирующие отделы (сбыта, производства, снабжения и т.д.). Число контроллеров может быть расширено в соответствии со структурой концерна, если делегировать контроллеров центрального отдела или создать соответствующие должности в координирующих отделах концерна, советах и проектных группах.

Между контроллерами штаб-квартиры концерна и дивизиональными контроллерами в рамках матричной организационной структуры могут возникать разногласия или даже конфликты.

Чтобы обеспечить оптимальный результат, контроллинг, подобно информационной сети, должен охватывать весь концерн.

Помимо перечисленных должностей контроллеров существует должность главного финансиста (казначея). Кроме того, как показано на рис. 188, возможно создание центрального или штабного отдела стратегического планирования.

В транснациональных, организованных по дивизиональному принципу промышленных концернах часто в подчинении высшего руководства находятся региональные или страновые структурные единицы, которым в свою очередь подчиняются расположенные в других странах и регионах дочерние предприятия со своими отделениями.

Такая структура в принципе усложняет управление концерном, так как вводит еще одно измерение: региональный и (или) страновый разрез.

Одновременно усложняется и проблема общей координации всех мероприятий внутри страны и за ее пределами на верхнем уровне управления. Есть три варианта необходимой координации в транснациональных концернах:

координация по функциям;

координация по продуктам и (или) продуктовым группам;

координация по регионам и (или) странам.

Проблемы координации, важные для управления транснациональными концернами, особенно сильно проявляются в концернах с однородной продуктовой программой.

В концернах же с относительно разнородными продуктовыми программами - это преимущественно проблемы управления персоналом, прибылью и ликвидностью. Задачи по координации целей, связанных с прибылью, в полном объеме возлагаются на службу контроллинга. В рамках службы контроллинга в транснациональных концернах возникают дополнительные проблемы:

из-за различий в законодательном регулировании в отдельных странах вопросов составления отчетности, налогообложения и трансфера прибыли и капитала;

вследствие разных уровней инфляции в отдельных странах; по причине колебания курсов валют, а также возникновения психологических и социальных барьеров.